주식 가치 평가, DCF (Discounted Cash Flow, 현금할인법) method

DCF(Discounted Cash Flow, 현금흐름할인) 분석은 기업가치 및 지분가치를 회사가 미래에 창출할 것으로 예상되는 잉여현금흐름(FCF, Free Cash Flow of the Firm)을 현재가치로 할인하는 방법입니다.

이는 재무관리에서 배우는 NPV(Net Present Value)와 개념적으로 동일합니다.

현재 시점에서 투자하려는 대상의 가치를 확인하는 평가 방법이며 지금 내가 가지고 있는 현금이 내일 가질 현금보다 더 가치가 있다는 회폐의 시간가치(Time Value of Money) 개념을 기반으로 산출하는 것입니다.

즉, 쉽게 말해 가치는 미래에 발생하는 잉여현금흐름 (FCF, Free Cash Flow)의 합이라는 것입니다.

단, 이러한 FCF는 일시에 생기는 것이 아닌, 시간에 걸쳐서 발생하기 때문에 시간가치를 고려해야만 합니다. (현재 1000원과 10년 후의 1000원의 가치가 다르다 = 현재는 1000원으로 추파춥스를 사 먹을 수 있으나, 10년 후에는 1000원으로 추파춥스를 사 먹기 힘들다.)

잉여현금흐름은 영업활동으로 인한 현금흐름에서 재투자비용 / 제반비용 (지속적인 영업을 위한 일정부분의 비용 혹은 생산 능력 유지를 위한 보수 비용) 을 제외한 것으로 투자자들에게 배당 혹은 이자 비용 지급, 원금 상환등의 형태로 사용될 수 있는 현금을 말합니다.

즉, 잉여현금흐름은 주주와 채권자 모두에게 나눠줄 수 있는 현금을 이야기합니다.

재무 관리에서 배우는 NPV (Net Present Value) 는 자기자본가치 (주식 가치의 합) 와 타인자본가치 (채권자의 가치의 합)으로 나타낼 수 있습니다.

자기자본가치의 경우, 주주가 받을 미래 배당금을 직접 할인해서 산출 합니다. 다만 이런 경우 기대수익과 기회비용, 변동 가능성에 따른 Risk 를 고려해야 합니다.

타인자본가치의 경우, 채권자가 얻을 수익의 합이 되겠습니다.

NPV의 구성요소인 자기자본,타인자본의 가치는 결국 미래의 현금흐름을 적정한 할인율로 할인해서 산출하게 됩니다.

미래 현금흐름은 일반적으로 거시 경제 및 산업의 수요, 원가 그리고 수익에 대한 분석을 통해 향후 5~10년간의 현금흐름을 추정하여 산정합니다.

그리고 적정한 할인율은 대게 기업 자본을 형성하는 각 자본의 비용을 자본구성비율에 따라 가중평균 값인 가중평균자본비용 (WACC, Weighted Average Cost of Capital) 으로 구하게 됩니다.

정리해보겠습니다. 우리가 DCF Method를 사용하기 위해서는 , 잉여현금흐름을 구해야 하고, WACC를 산정해야 하며, 이를 시간 가치로 할인할 경우, 원하는 기업가치 (NPV)를 얻을 수 있게 됩니다.

개념적으로 이해가 되셨다면, 이제 각 부분에 대해서 설명해보도록 하겠습니다.

NPV (Net Present Value) 에 대해서

NPV에 대해서 정의해보겠습니다.

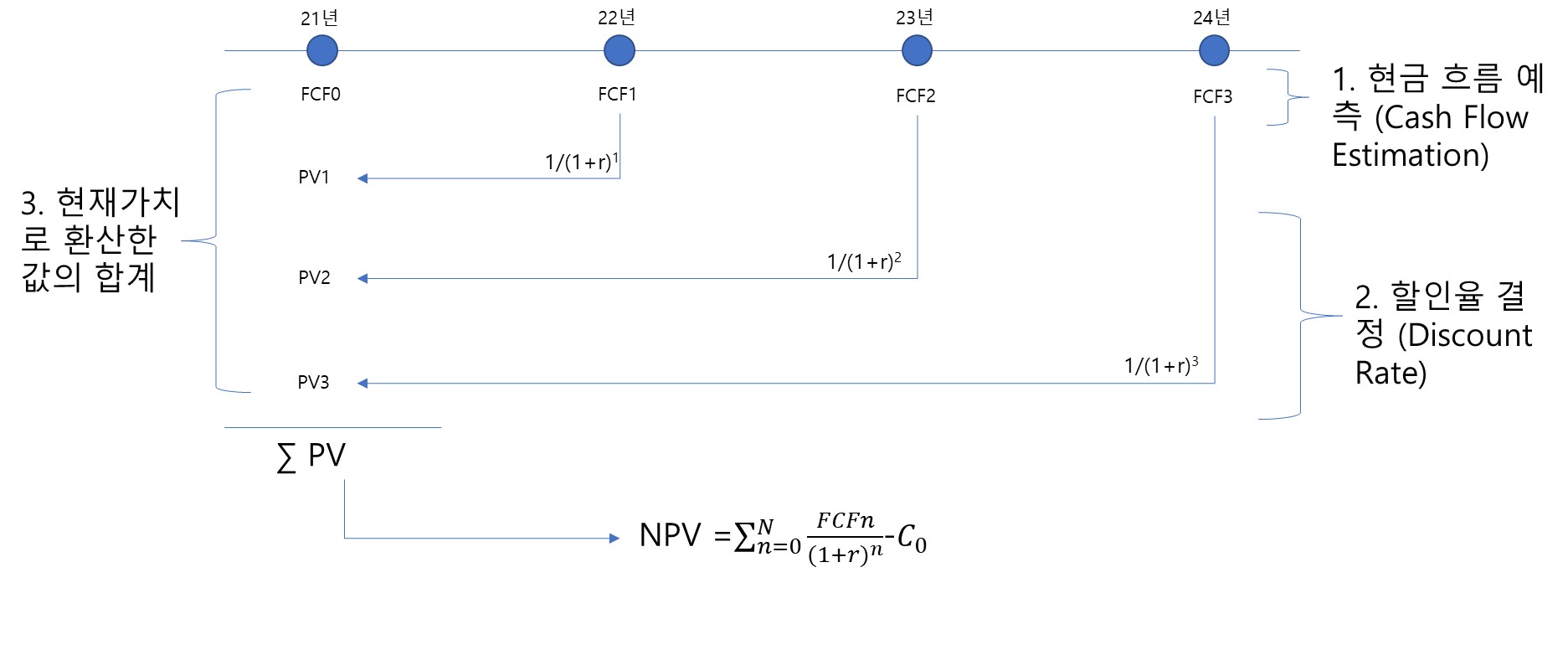

1) 현금 흐름 예측 (Cash Flow Estimation) : 투자와 기업 활동으로 인해 발생할 것으로 예상되는 미래의 현금 유입과 유출을 예측합니다. 이는 연 단위로 계산되는 것이 일반적입니다.

2) 할인율 결정 (Discount Rate) : 미래의 현금 흐름을 현재 가치로 환산하기 위해 사용할 할인율을 결정합니다. 할인율은 일반적으로 자본 비용, 목표 수익률, 시장 이자율 등을 고려하여 설정됩니다. 자본 비용이란 은행으로부터의 차입이자율과 주주로부터의 요구 수익률을 의미하게 됩니다.

3) “현재가치로 환산한 값의 합계“란, 미래 시점의 가치가 아니라 시간 가치를 고려하여 현재와 미래의 모든 현금 흐름을 현재 시점의 가치로 환산한다는 것을 의미 합니다. 즉 21년 과 22년의 가치가 서로 상이하기 때문이며, 적절한 의사 결정을 하기 위해서는 현재 가치로 환산한 현재 시점의 정보가 필요하기 때문입니다.

NPV 계산은 모든 시점의 현재 가치를 합산한 후, 초기 투자 비용을 차감하여 계산하게 됩니다.

여기서 N은 투자 기간, C0 는 초기 투자 비용입니다.

왜 NPV를 기업 가치라고 부르는가?

NPV란 무엇이었나요?

기업이 창출할 것으로 기대되는 현재와 미래의 사업 관련 현금흐름을 자본비용으로 할인하여 현재가치로 환산한 값의 합계입니다.

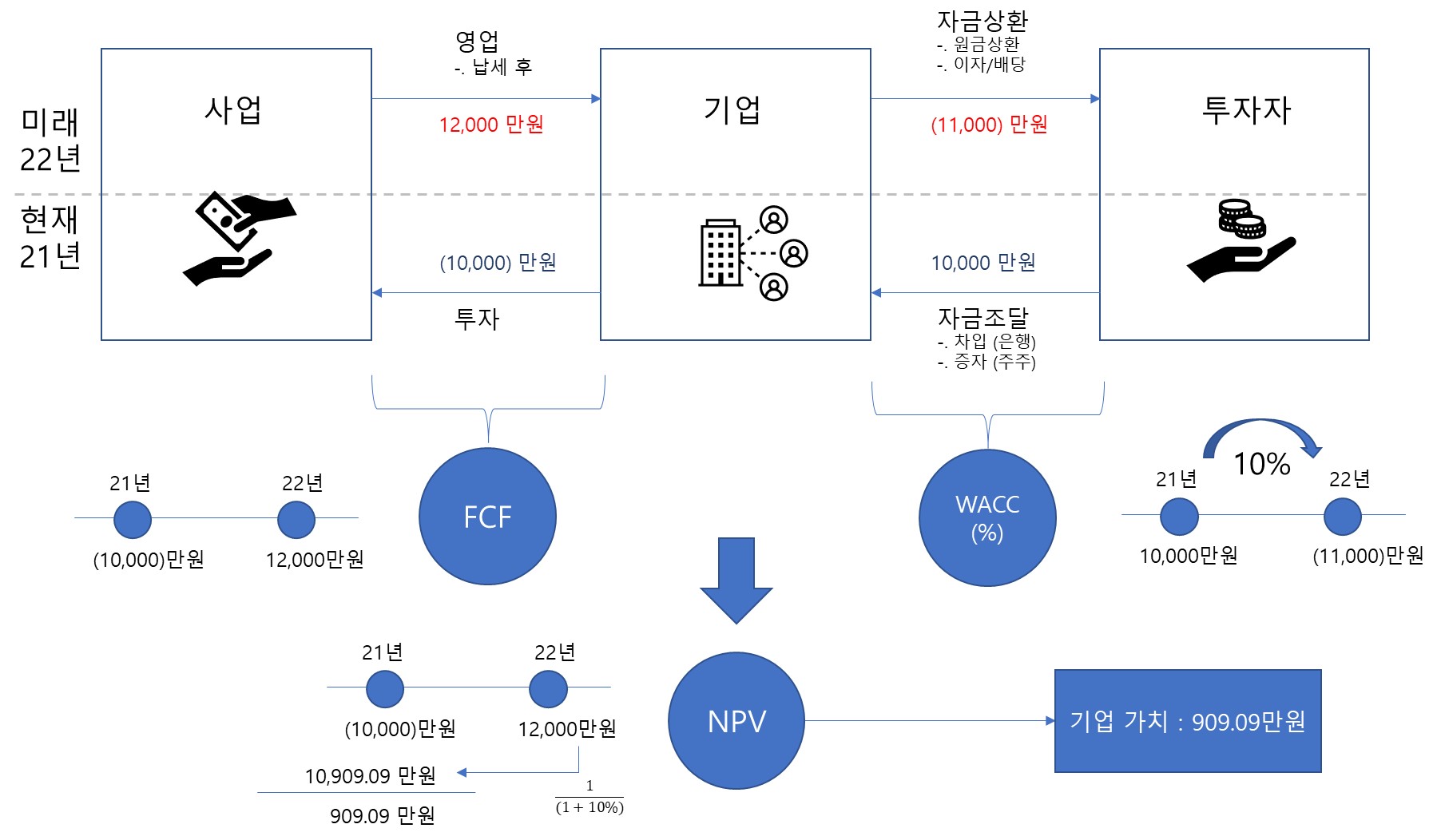

예를 들어 보겠습니다. 어느 기업이 1년 짜리 사업 Model 을 기획하였고, 그 자금 흐름은 위와 같다고 말입니다.

현재 (21년) :

기업은 투자자에게 유상증자 혹은 은행권 차입을 통해 10,000만원의 자금을 조달하였습니다.

기업은 조달받은 (10,000)만원의 자금을 사업에 투자하여 비지니스 모델을 구축 합니다.

미래 (22년):

기업은 1년 동안 사업을 하여, 각종 경비/세금을 차감한 후 12,000만원의 현금을 벌어들입니다.

기업은 원금에 이자 또는 배당을 가산하여 투자자에게 11,000만원을 상환합니다.

위와 같은 기업활동을 순현재가치 (NPV)의 정의에 대응시키게 된다면 다음과 같은 결과를 얻게 됩니다.

기업 가치란, 기업활동을 통해 창출되는 현재 시점의 가치이며 이는 순현재가치 (NPV)와 정확하게 일치하게 됩니다.

즉, 잉여현금흐름은 (FCF)을 가중평균자본비용(WACC)으로 할인하여 현재 시점의 가치로 환산한 순현재가치(NPV)를 우리는 ‘기업가치’라고 부르며, 이를 통해 ‘주식 가치’를 산정할 수 있게 됩니다.

| 기업 가치 | 용어 | NPV 정의와 대입 | 사례 |

| 현재 (21년) 사업에 투자

미래 (22년) 사업으로 부터 회수 |

잉여현금흐름 (FCF) |

|

현재(21년): – 10000만원

미래 (22년) : + 12000 만원 |

| 현재 (21년) 투자자로부터 자금을 조달

미래 (22년) 투자자에게 자금을 상환 |

가중평균자본비용 (WACC %) | 2. 할인율 결정 (Discount Rate) | (11000-10000)/10000 = 10% (차입 이자율) |

| 위와 같은 기업활동을 통해 창출되는 현재 시점의 가치 | NPV (순현재가치) | 3. 현재가치로 환산한 값의 합계 | -10000 + 12000 / (1+10%) = 909.09 |

여기서 차입 및 원리금의 상환과 같은 재무활동 현금 흐름은 잉여현금흐름은 (FCF)로 분류하지 않고, 시간가치를 고려하여 가중평균자본비용(WACC)의 형태로 반영하게 됩니다.

즉, 자금의 조달 및 상환과 같은 재무활동 현금흐름은 기업 재무에서 말하는 현금흐름이 아니라는 것입니다.

참고 및 구매 링크

본 포스팅에 이어지는 포스팅이 궁금하다면 하기 링크를 참고 바랍니다.

주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 2탄 : FCF

주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 3탄 : WACC

본 포스팅은 “책 MBA 회계와 기업재무, 조병헌 지음” 를 참고하여 작성되었습니다.

원작자님의 책으로 많은 공부가 되었습니다. 깊은 감사의 말씀 드립니다.

책 구매 링크가 필요하신 분은 하기 참고 바랍니다.

YES 24 : MBA 회계와 기업 재무 구매하기

교보문고 : MBA 회계와 기업 재무 구매하기