이전 포스팅에서는 DCF method를 공부하기 위해 DCF와 NPV의 개념에 대해서 알아보았습니다.

” 잉여현금흐름(FCF)을 가중평균자본비용(WACC)으로 할인하여 현재 시점의 가치로 환산한 순현재가치(NPV)를 우리는 ‘기업가치’라고 부르며, 이를 통해 ‘주식 가치’를 산정할 수 있게 됩니다. “

“잉여현금흐름은 영업활동으로 인한 현금흐름에서 재투자/제반 비용을 제외한 것으로 투자자들 혹은 채권자들에게 사용될 수 있는 모든 현금을 뜻합니다. “

- 책 : MBA 회계와 기업 재무

FCF (Free Cash Flow)에 대해서

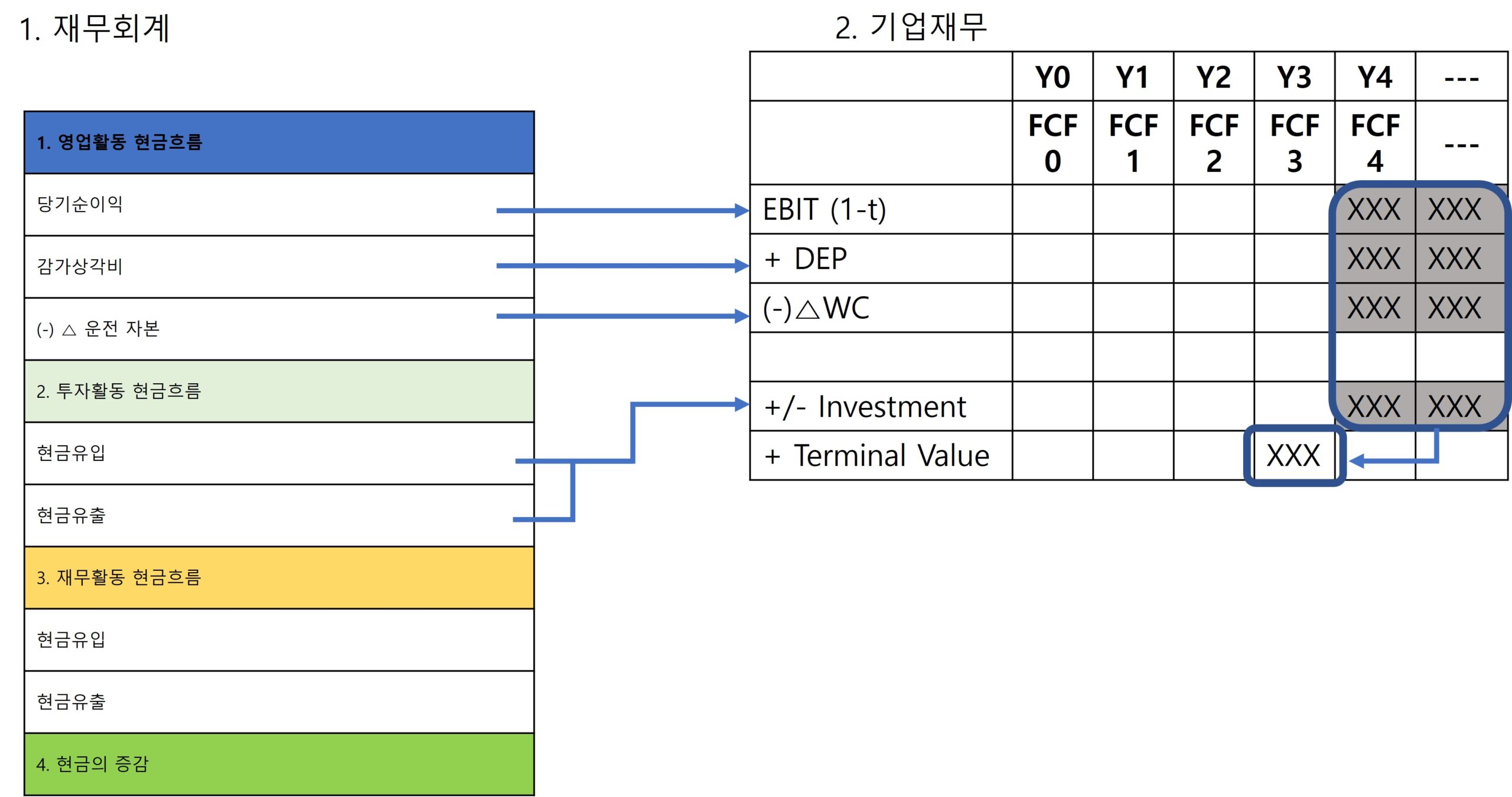

재무회계에서는 기업의 재무 상태와 경영 성과를 종합적으로 확인하기 위해서 재무제표를 작성하게 됩니다.

재무제표에는 손익계산서와 재무상태표, 현금흐름표, 대차대조표, 자본변동표가 있습니다.

이 중 일정 기간 동안의 현금 유입과 유출을 기록합니다. 기업의 현금 관리와 유동성을 파악하는 데 유용합니다.

현금흐름표는 기업의 자금조달능력을 파악하기 위해 모든 현금흐름을 영업활동, 투자활동 및 재무활동으로 구분되어 있습니다.

그에 반해 기업재무에서는 현금흐름은 ‘기업이 창출할 것으로 기대되는 미래의 사업 관련 현금흐름’을 말합니다.

이는 사업에 투자하여 벌어들인 소득 중에서 주주 및 은행과 같은 투자자와 채권자에게 원금/이자 또는 배당의 형태로 자금을 상환하기 직전에 내부에 남아 있는 모든 현금을 뜻하게 되며, 이를 잉여현금흐름 (FCF, Free Cash Flow)라고 합니다.

재무회계에서는 주주에게 배당으로 귀속될 당기순이익만을 관리 대상으로 보지만, 기업 재무에서는 주주뿐만 아니라 은행도 모두 투자자로 봐서, 그들 모두에게 귀속될 배당과 이자를 지급하기 직전의 금액에서 세금을 차감한 후의 EBIT(1-t)를 현금흐름의 대상으로 보게 됩니다.

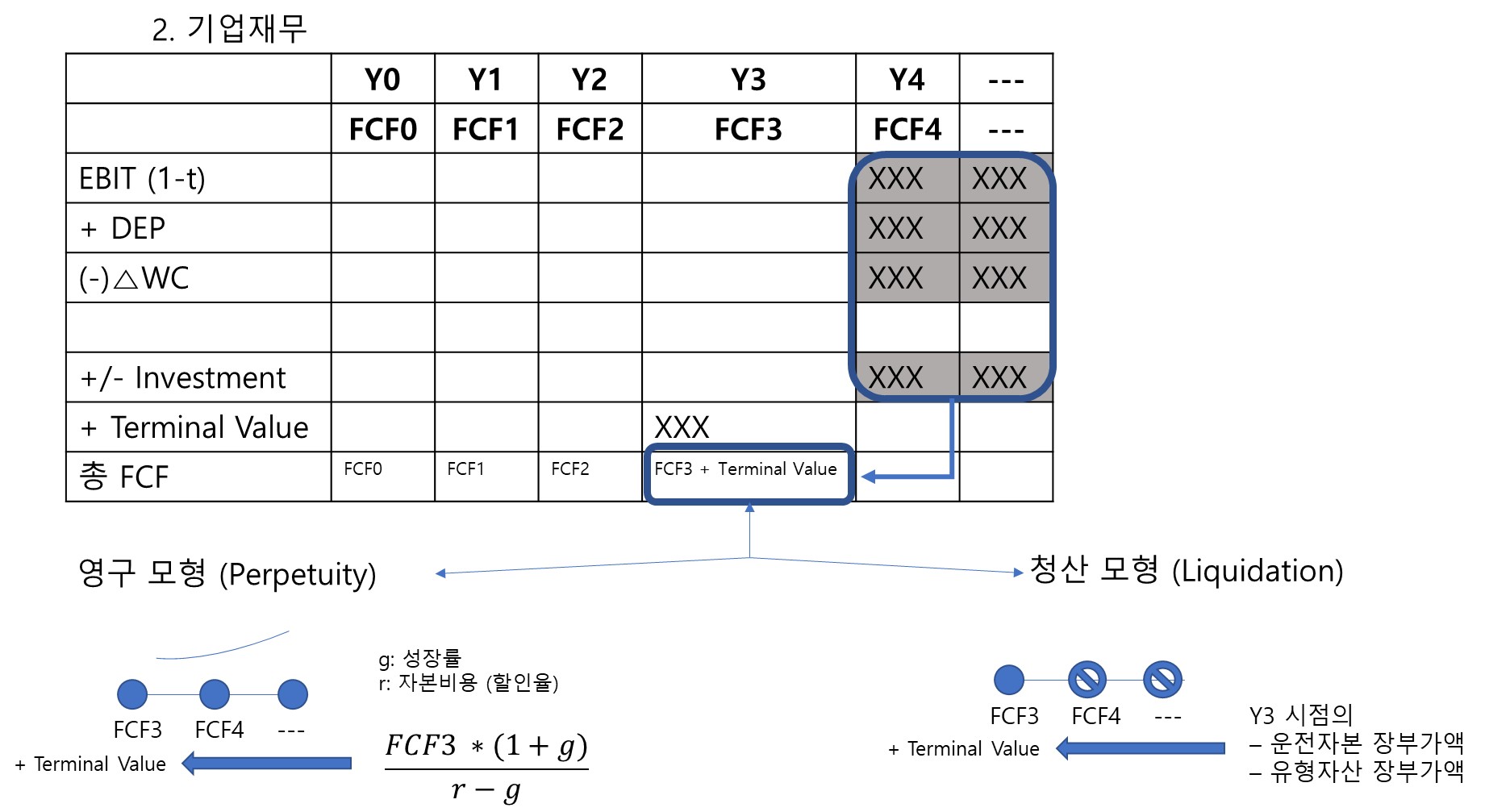

또한, 기업에서는 일정 추청기간의 마지막 연도에 잔여가치 (Terminal Value)를 가산하게 되는데, 이는 미래 현금흐름을 무한대로 추정할 수 없으므로 일정 추정기간 이후 발생한 모든 혐금흐름을 가정을 통해 계산하기 위함입니다.

기업재무 상, FCF의 의미를 정리해보면 다음 공식과 같다.

[총] FCF = EBIT (1-t) + DEP (Depreciation) – △WC – Investment(=Capex) + [ Terminal Value ]

이를 이해하기 쉽게 재무회계와 비교하며 공부해보도록 하겠습니다.

EBIT(1-t) : 세후영업이익 = 법인세차감전영업이익 – 법인세

EBIT (Earnings Before Interest & Taxes)은 금리와 세금을 빼기 전, 이익을 의미합니다.

회계상 영업이익에 사업을 위해 보유하고 있는 자산으로 생성되는 영업외 이익 혹은 손해를 추가해서 계산하는 항목입니다.

잉여현금흐름 (FCF) 에서는 기업이 사업을 통해 회수한 소득 중, 채권자와 주주에게 상환하기 직전의 금액인 EBIT에서 세금을 차감한 후에 값을 합산하게 됩니다.

과세 관청에 납부하는 법인세는 투자자에게 귀속되는 금액이 아니기에, FCF에서 제외됩니다.

** 또한, EBIT은 영업이익과 원칙적으로는 상이하나, EBIT = 영업이익으로 보기도 합니다.

이는 미래의 추정 손인계산서를 작성할 때에 외환차손익, 평간손익 등과 같은 기타 영업외손익은 추정하기 쉽지 않으므로 일반적으로 0으로 추정하기 때문입니다.책 :MBA 회계와 기업 재무

DEP (DEPRICIATION) : 감각상각비 : 유형감가상각비 + 무형감가상각비

감가상각비는 실제로 현금지출이 동반되지 않는 회계상의 개념으로, 기업재무에서는 회계상에서는 존재하나 실제 기업이 버는 금액이 그만큼 줄어들지 않기에, 현금흐름상에서 가산해줍니다.

△WC : 운전자본의 증감액 = 당기운전자본 – 전기운전자본

*** 운전자본 = 운전자산 + 운전부채 = (매출채권+선급금+장기선급금+미수금+재고자산 등) – (매입채무+미지급금+선수금+장기선수금+미지급비용 등)

FCF를 계산하기 위해서 당기운전자본과 전기운전자본의 차액을 계산하여 증가한 경우 빼고, 감소한 경우에는 가산합니다.

예를 들어 보겠습니다.

| Y0 | Y1 | |

| Account Receive | 100 | 200 |

| Account Pay | -50 | -100 |

| 운전자본 | 50 | 100 |

| △WC | 50 |

위와 같은 상황의 경우, 판 금액 대비 50을 못받은 경우입니다. 따라서 50만큼 EBIT(1-t) 에서 차감해주어야 한다.

그 이유는, 기업이 벌어들인 채권에 묶인 (받지 못한, 혹을 받을) 현금 증감소분을 반영해야하기 때문입니다.

FCF에서는 현재 흐르지 않는 현금은 현금으로 취급하지 않기에, 운전자본이 증가했다면 FCF는 감소해야하며 운전자본이 감소했다면 FCF는 증가해야 합니다.

Investment (=CAPEX) : 자본적지출, 고정자산 증가 혹은 설비투자 증가

기업이 사업을 영위하고 성장하기 위해서는 지속적인 투자가 필수적입니다.

EBIT(1-t)에서는 투자와 관련된 현금이 포함되어 있지 않기에 미래에 필요하게 될 투자 비용의 경우 뺄 필요가 있습니다.

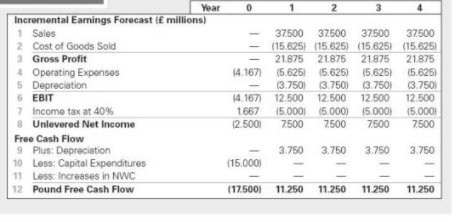

실제 Cash Flow 표는 더 복잡하지만, 구글에서 쉬운 예제를 하나 가져왔으니, 하기 표를 보면 직관적으로 이해가 될 것 입니다.

잔여가치 (Terminal Value)

잉여현금흐름은 재무회계에서 작성한 추정 손익계산서와 재무상태표를 기반으로 계산합니다.

하지만, 미래의 재무제표를 계속해서 추정하는 것은 사실상 불가능하기에, 일정 기간 이후의 현금흐름은 가정을 통해 도출하게 됩니다.

이렇게 도출한 현금흐름을 마지막 추정시점의 가치로 간단히 가산하는데, 이를 잔여가치 (Terminal Value)라고 합니다.

이러한 가정을 도출하는 방법은 영구모형과 청산 모형이 있습니다.

A. 영구모형은 기업이 무한히 지속될 것이라는 가정 하에 기업의 가치를 평가하는 방식입니다.

고든의 성장 모형을 이용하여 미래의 영구적 현금흐름을 마지막 추정시점의 현재가치로 환산할 수 있습니다.

g>0일 경우, 매년 g%만큼 성장하는 항상성장모형이며, g=0일 경우, 매년 일정한 제로성장모형입니다.

책 : MBA 회계와 기업 재무

여기서 일반적으로 g의 값으로 사용하는 것은 GDP 성장률, 물가상승률, 오래된 기업의 성장률 평균을 사용하며, 필요에 따라서는 2~3가지의 평균을 사용합니다.

r의 경우는 WACC값을 사용합니다.

B. 청산모형은 기업이 더 이상 지속되지 않고, 자산을 청산하여 부채를 상환한 후 남은 잔여 가치를 계산하는 방법입니다.

마지막 추정 시점의 운전자본 (매출 채권 + 재고자산 – 매입채무)을 현금화하며 유형자산은 장부가액으로 처분하게 됩니다.

여기서 운전자본 외 다른 자산 및 부채는 없다고 봅니다.

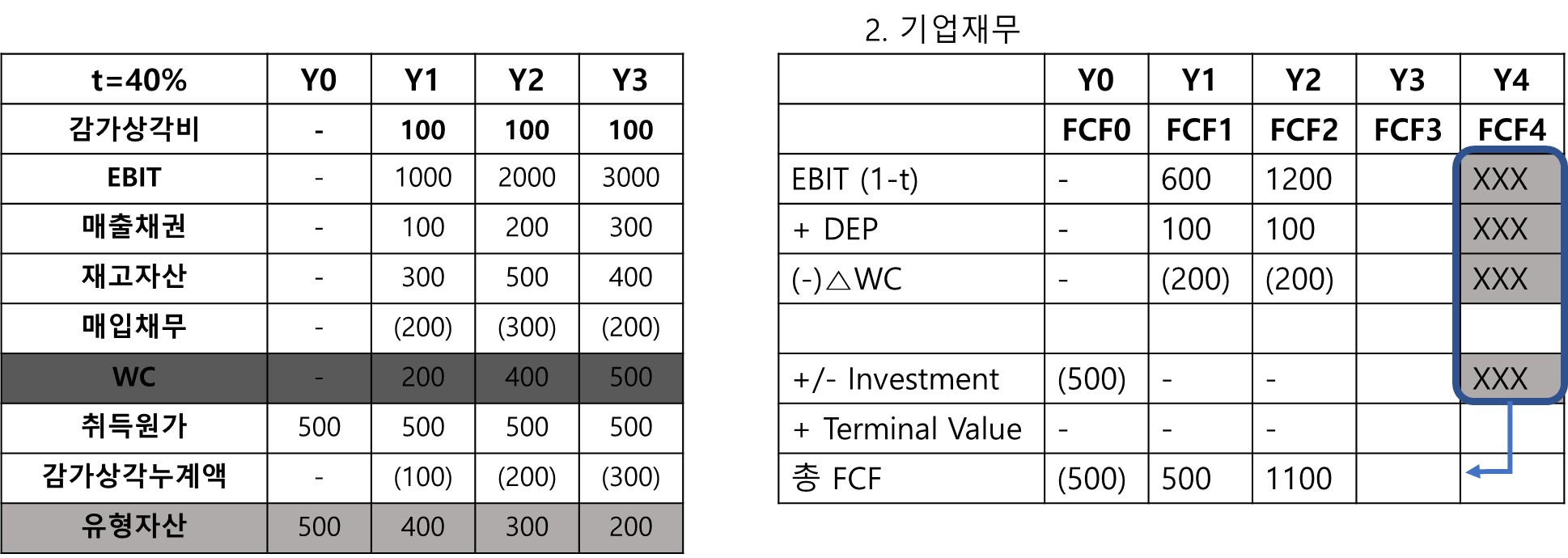

예제 풀어보기

하기와 같은 추정손인계산서와 재무상태표를 갖고 있는 기업의 NPV를 구하기 위해 마지막 추정시점인 Y3의 FCF를 구해보도록 하겠습니다.

Y3 시점의 FCF 구하기 :

EBIT(1-t) + DEP – △WC – Investment = 3000 * (1-0.4) + 100 -(500-400) + 0 = 1800

잔여가치 구하기 :

1) 영구모형 항상 성장 : r : 10% / g :2%의 경우

FCF3 : 1800 * (1+0.02) / (0.1 – 0.02) = 22950

2)영구모형 제로성장 : r:10% / g:0% 의 경우

FCF3 : 1800 * (1+0) / (0.1) = 18000

3) 청산모형 : 운전자본 (매출채권 + 재고자산 – 매입채무) = 300 + 400 – 200 = 500

유형 자산 : 500-300 =200

FCF3 : 1800+500+200 = 2500

이처럼, 잉여현금흐름을 구할 경우 Terminal Value에 따라 NPV에 큰 영향을 주기 때문에, 사업의 성격을 충분히 고려하여 잔여가치를 가정해야 하겠습니다.

참고 및 구매 링크

본 포스팅에 이어지는 포스팅이 궁금하다면 하기 링크를 참고 바랍니다.

주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 1탄 : NPV

주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 3탄 : WACC

본 포스팅은 “책 MBA 회계와 기업재무, 조병헌 지음” 를 참고하여 작성되었습니다.

원작자님의 책으로 많은 공부가 되었습니다. 깊은 감사의 말씀 드립니다.

책 구매 링크가 필요하신 분은 하기 참고 바랍니다.

YES 24 : MBA 회계와 기업 재무 구매하기

교보문고 : MBA 회계와 기업 재무 구매하기