배수법이란 무엇인가?

배수법 (Multiple Method)이란 동종업종의 상장된 유사 기업과 재무 자료를 비교하여 기업가치 또는 주식 가치를 추정하는 방법입니다.

이는 시장접근법(Market Approach)으로서 기업공개(IPO)를 하는 경우에 많이 사용되나 개인 투자자들은 내재가치를 측정하기 위해서 사용하는 경우가 많습니다.

배수법을 사용하기 위해서 가장 중요한 것은 동종업종의 상장된 유사 기업과 비교하는 재무 자료를 정리하는 것입니다.

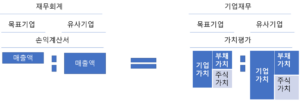

이를 위해서 재무회계의 손익계산서, 재무상태표와 기업 재무의 가치평가(기업가치 및 주식 가치)와의 연관 관계를 알아야 합니다.

1) 손익계산서의 당기순이익과 기업 재무의 주식 가치

재무회계에서 손익계산서의 당기순이익은 주주에게 지급되는 배당의 재원입니다.

주주는 기업 재무에서 주식 가치를 구성하는 주체이며 현재 시점의 주식 가치는 가장 최근의 손익계산서 당기순이익의 몇 배에 해당한다고 볼 수 있습니다.

2) 손익계산서의 매출액과 기업 재무의 기업가치 및 주식 가치

재무회계에서 손익계산서의 매출액은 공급자(매출원가), 직원(판매비와 관리비), 기타(기타 영업 외손익), 은행(이자 비용), 과세관청(법인세) 및 주주(당기순이익)에게 지급되는 금액의 재원입니다.

이러한 수혜자들은 모두 기업 재무에서 부채 가치 및 주식 가치를 구성하는 주체이기 때문에 현재 시점의 주식가치는 가장 최근의 손익계산서 매출액의 몇 배에 해당된다고 볼 수 있습니다.

3) 재무상태표의 자본총계와 기업재무의 주식 가치

재무회계에서 재무상태표도 기업 재무의 주식가치와 관련이 있습니다.

즉, 장부가치인 재무상태표의 자본총계는 존속가치인 주식 가치와 연관관계가 있다고 할 수 있으며 현재 시점의 주식 가치는 가장 최근의 재무상태표 자본총계의 몇 배에 해당된다고 볼 수 있습니다.

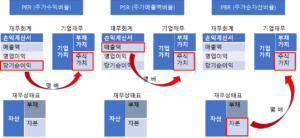

PER (주가수익비율)을 활용한 배수법

PER을 사용하는 배수법은 동종업종의 유사 기업 간에는 주식 가치와 당기순이익의 비율이 모두 동일하다고 가정하여 목표기업의 주식 가치를 추정하는 방식입니다.

즉, 유사 기업의 주식 가치가 그 당기순이익의 10배라면, 목표 기업의 주식가치도 당기순이익의 10배라는 것입니다.

목표 기업의 당기순이익이 유사 기업의 당기순이익에 일정 비율이면 현재 시점에서 목표 기업의 주식 가치도 유사기업 주식 가치의 동일 비율이라고 해석할 수 있습니다.

예를 들어, 목표 기업의 당기순이익이 유사 기업 당기순이익의 20% 정도라면, 현재 시점에서 목표 기업의 주식 가치도 유사기업의 주식 가치에 20% 정도라는 것입니다.

이러한 총액기준의 금액을 발행주식수로 나누면, 주당 기준으로 표시되는 일정한 공식을 만들 수 있습니다.

- 주식가치를 발행주식수로 나누면 주당가치 (Price Per Share)

- 당기순이익을 발행주식수로 나누면 주당순이익 (EPS : Earnings Per Share)

- 주당가치를 주당순이익으로 나누면 주가수익비율 (PER : Price to Earnings Ratio)

PSR (주가매출액비율)을 활용한 배수법

PSR을 사용하는 배수법은 동종업종의 유사 기업들 간에는 주식 가치와 매출액의 비율이 모두 동일하다고 가정하여 목표 기업의 주식 가치를 추정하는 방식입니다.

즉, 유사 기업의 주식 가치가 그 매출액의 1.25배라면 목표기업의 주식 가치도 그 매출액의 1.25배라는 것입니다.

목표 기업의 매출액이 유사 기업의 매출에 일정 비율이면 현재 시점에서 목표 기업의 주식 가치도 유사 기업 주식 가치의 동일 비율이라고 해석할 수 있습니다.

예를 들어, 목표 기업의 매출액이 유사기업 목표 매출액의 25% 정도라면 현재 시점에서 목표 기업의 주식 가치도 유사 기업의 주식 가치의 25% 정도라는 것입니다.

PBR (주가순자산비율)을 활용한 배수법

PBR을 사용하는 배수법은 동종업종의 유사기업들 간에는 존속가치인 주식 가치와 장부가치인 자본총계의 비율이 모두 동일하다고 가정하여 목표 기업의 주식 가치를 추정하는 방식입니다.

예를 들어 유사 기업의 주식 가치가 그 자본총계의 2배라면 목표 기업의 주식 가치도 그 자본총계의 2배라는 것입니다.

목표 기업의 자본총계가 유사기업의 자본총계에 일정 비율이면 현재 시점에서 목표 기업의 주식 가치는 유사기업의 주식 가치의 동일 비율이라고 해석할 수 있습니다.

예를 들어 목표 기업의 자본총계가 유사 기업 자본총계의 16% 정도라면, 현재 시점에서 목표 기업의 주식가치도 유사 기업의 주식 가치의 16% 정도라는 것입니다.

주식 투자의 가치 평가 방법, 배수법의 활용

PER, PSR, PBR의 배수법을 활용하여 주식 가치 평가를 진행할 때 목표 기업의 규모가 작은 비상장기업이라면, 총액기준 혹은 주당 기준이든 추정된 가치에 다음의 할인율을 반영해야 합니다.

- 비유동성 할인 : 해당 주식을 처분하여 현금화하는데 상당한 시간과 비용이 소요되기 때문에 상장기업에 비해 할인되어 평가되어야 합니다.

- 소규모 할인 : 규모가 작으면 상장기업에 비해 할인되어 평가되어야 합니다.

일반적으로 주가수익비율(PER)은 논리적으로 우수하므로 가장 많이 사용됩니다. 하지만, 당기순손실이 발생하는 기업의 경우에는 적용이 불가능하므로 일반적으로 주가매출액비율(PSR)을 사용하여 주식가치를 추정합니다.

실무적으로는 PER, PSR, PBR 등과 같은 방법 중에서 실제로 적용할 수 있는 모든 방식을 활용하여 주식가치를 추정합니다.

배수법 이외에도 DCF Mehtod, 배당이익을 이용한 가치 평가 방법 등 다양한 주식 가치 평가 방법을 활용하여 주식 가치를 추정할 수 있으며 서로 논리적으로 보완하면서 주식가치를 종합적으로 추정하게 됩니다.

참고

다른 가치 평가 방법이 궁금하다면, 하기 링크를 참고 바랍니다.

NPV ,주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 1탄