HL만도는 대한민국의 대표적인 자동차 부품 업체 중 한 곳입니다.

글로벌 시장에서도 그 입지를 넓혀가고 있으며, 제동, 조향, 서스펜션 등 샤시 제품을 필두로 자율주행, 로봇, 통합 SW 솔루션 등 다양한 분야에서 두각을 나타내고 있는 기업입니다.

이번 포스팅에서는 HL만도의 정보, 기업과 산업을 분석하고 최근 실적과 투자 아이디어를 통해 회사를 소개하고 주가를 전망해보도록 하겠습니다.

HL만도 증권 정보

HL만도의 발행 유통 주식 수는 46,957,120주입니다. 2024년 8월 9일 기준 주가는 35,600원으로 시가총액은 16,171억원입니다.

2024년 예상 PER은 6.65이며 EPS는 5,351원으로 예상되고 있습니다.

HL만도 지배 구조

지배 구조를 살펴보면 HL홀딩스에서 지분의 30%를 보유하고 있으며 국민연금에서 10% 나머지는 사모 펀드에서 5%로 큰 지분을 보유하고 있습니다.

HL만도는 1962년 설립된 현대양행이 전신이었고 이후 1980년대에 만도 기계로 재편되었습니다.

2000년대 초 한라그룹의 부도가 발생하면서 흑자 파산하게 되어 사모 펀드에 팔리게 되었습니다.

이후 2008년 다시 한번 만도를 한라그룹에서 찾아오게 되면서 독립적인 기업으로 재상장되었습니다.

자동차 부품 산업 분석

대한민국 및 글로벌 시장에서 높은 성장을 보이고 있는 현대차그룹을 필두로 국내 자동차 산업은 자연스럽게 조명을 받고 있습니다.

2022년을 시작으로 2026년까지 현대/기아의 글로벌 매출 성장률은 37%로 예상되며 신생업체를 제외한 기존의 완성차 업체 중 단연 돋보입니다.

이러한 현대차그룹의 성장과 더불어서 자동차 부품 산업에도 많은 수혜가 이루어질 것으로 예상되었으나, 현실은 그렇게 낙관적이지 않습니다.

글로벌 자동차 부품 산업의 현 상황과 더불어서 대한민국 자동차 부품 산업의 분석을 같이 시작해보겠습니다.

대한민국 자동차 부품 산업에서 현재 가장 중요한 3가지 포인트는 다음과 같습니다.

1. 현대차 그룹의 확장으로 인한 수혜

2. 매출처 다변화를 통한 모멘텀

3. 현재 변화하는 산업을 따라갈 수 있는 역량 (xEV, 통합제어 시스템)

현대차 그룹의 확장으로 인한 수혜

현대차/기아의 영업이익률이 9~11%대에 도달하고 있습니다.

2026년 기준 글로벌 판매량은 9백만대를 넘어설 것으로 평가받고 있습니다.

이처럼 Legacy 업체 중 단연 돋보이는 성장속에서 현대차 그룹에 많은 부품을 납품하고 있는 부품업계는 자연스러운 조명을 받고 있습니다.

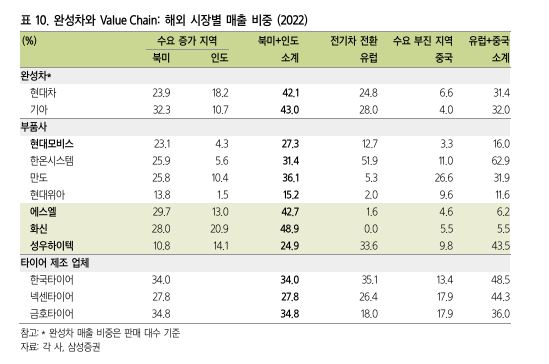

현대/기아차가 글로벌 1위로 성장하는 데 가장 중요한 시장은 미국과 인도입니다.

2026년 기준으로 두 시장에서 글로벌 판매 성장 총 1.7백만 대 중 1백만 대를 차지할 것으로 전망하고 있습니다.

그렇기 때문에 북미와 인도에 동반 진출한 부품사에게 큰 수혜가 예상됩니다.

미국 시장

코로나19 초기에는, 현대차/기아의 신차 출시와 경쟁사 대비 유연한 반도체 공급 전략이 미국 판매 성장의 주요 동력으로 꼽혔습니다.

2023년 모델 사이클 노후화에도, 현대차/기아의 미국 판매는 사상 최대치를 갱신하고 있습니다.

신차 사이클이 시작되던 2019년에 현대차/기아는 상품 전략과 채널 전략을 모두 바꿨고 이런 변화가 소비자 만족도를 높이고, 중고차 가치 상승으로 이어지는 선순환 구조를 이루면서, 모델 노후화를 상쇄하고 있는 것입니다.

이러한 모멘텀을 이어가, 2025년 현대차/기아의 미국 판매는 각각 1백만 대를 상회할 전망입니다.

인도 시장

현대차는 인도의 GM 공장을 인수하였습니다.

현재 현대차의 인도 첸나이 공장 생산 Capa는 약 80만 대이며 (이 중 15만 대 수출)

현대차는 첸나이 공장에 향후 10년간 2천억원 루피(약 3.2조원)을 투자하여, 17.8만 대 배터리 팩 공장을 갖출 계획입니다.

타밀나두 주를 중심으로 전기차 충전소100곳과, 아이오닉 5 등 6개차종의 전기차를 출시할 계획입니다.

여기에 GM 공장 인수 후 설비 재정비를 거치면, 현대차 인도 공장의 생산 능력은 2024년에 1백만 대를 초과할 전망입니다.

기아는 2019년 하반기에 공장 가동을 시작하며 3년만에 인도 시장 마켓 쉐어의 6%를 차지하며 5위 업체로 등극하였습니다.

현재 기아 인도 공장의 Capa는 30만 대이며, 라인 증설을 통해 50만대 까지 확장할 예정입니다.

국내 시장

또한, 국내 시장에서 현대/기아차의 전기차 공장이 신설됩니다.

그렇기 때문에 국내 시장에서의 전기차 매출 성장이 부품사에게 주요한 수혜 포인트가 되었습니다.

현대/기아는 국내에서 전기차 공장 2개 및 설비 전환으로 국내 전기차 생산 Capa를 2023년 50만대에서 2030년 151만대로 100만대 늘릴 전망입니다.

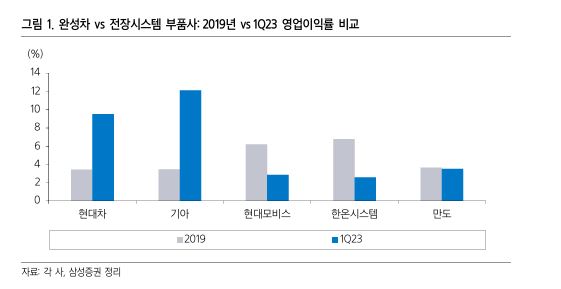

K-부품사들의 낙관적이지 않은 흐름

전기차 전환기에서 대한민국 부품사들의 수혜는 15년전 금융위기와는 사뭇 다르게 나타나고 있습니다.

글로벌 금융 위기 시절에는 현대차/기아의 판매 성장이 글로벌 모든 공장에서 나타났고 이에 따라 한국 Value chain에 위치한 모든 업체가 수혜를 받았습니다.

그러나 현재와 같이 전기차가 주를 이루고 있는 시점에서는 가장 중요한 부품은 배터리이며, 나머지 부품들의 부가가치는 축소되고 있습니다.

심지어 내연 기관에서 기술을 주도했던 전장 시스템 부품 업체들의 부가가치는 급격히 축소되고 있습니다.

차량의 아키텍처가 변경되면서 기존에 70여개로 분산되었던 시스템이 3개의 도메인으로 통합되는 추세이며, 이러한 도메인을 컨트롤하는 개발을 완성차가 주도하게 되면서 전장 부품사의 협상력이 낮아지게 된 것입니다.

이러한 상황을 미루어 볼 때, 앞으로 기술 헤게모니를 뺏긴 전장 부품사의 영업이익률이 완성차 업체의 영업이익률을 넘어서는 것은 어려울 것으로 판단됩니다.

결론적으로 현재 대한민국 부품 업체 중 북미/인도에 진출할 수 있고 전기차 시대에 맞는 부품을 제공할 수 있는 업체가 경쟁력을 갖출수 있을 것입니다.

매출처 다변화를 통한 모멘텀

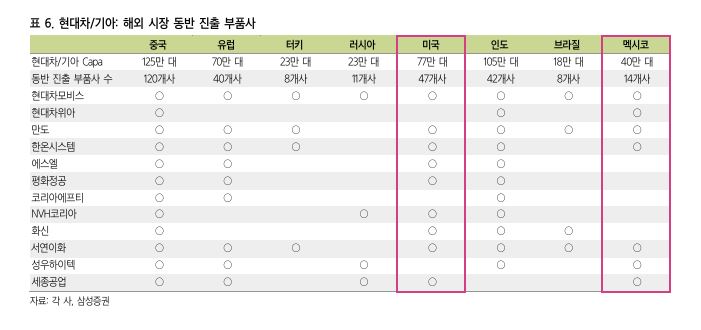

대한민국 부품사는 현대차/기아의 글로벌 시장 진출과 함께 글로벌 시장에 진출하였습니다.

현대차 미국 공장의 경우, 2004년 가동을 시작하면서 동시에 해외로 진출한 부품사들은 20년에 걸쳐 해외 공장 운영 경험을 축적하였습니다.

특히, 중국, 미국, 인도, 멕시코 등에 가장 많은 부품사 수가 있습니다.

최근 전기차로 자동차 시장의 페러다임이 변경되면서 미국, 중국, 인도 등에 다양한 신생업체가 들어서게 되면서

이러한 경험 많은 부품사들의 기술력을 이용해 자동차를 개발하려는 업체가 많아졌고, 이로 인해 Legacy OEM이 아닌 Not-traditional OEM의 수주도 활발하게 진행되었습니다.

부품사들은 현대/기아에 납품한 실적을 레퍼런스로 삼아 북미, 유럽 등 다양한 글로벌 업체를 대상으로 수주를 확대하고 있습니다.

전기차 분야에서는 Top-Tier를 맡고 있는 테슬라 뿐만 아니라 기존의 GM, Ford, VW 등 다양한 Legacy 업체의 수주를 획득하게 되며 국내 부품 업체들의 매출이 성장하고 있습니다.

현재 변화하고 있는 자동차 부품 업계를 따라갈 수 있는 역량

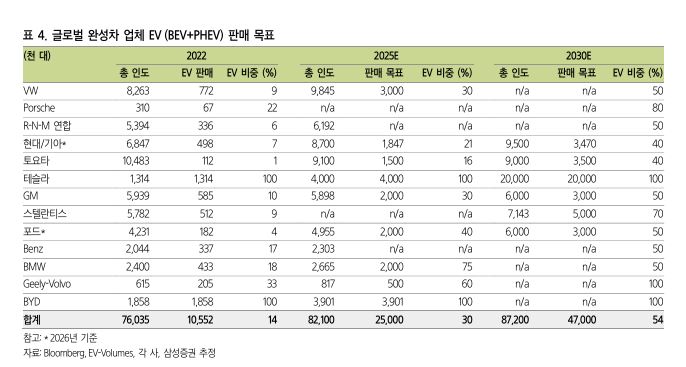

자동차 산업은 현재 xEV (BEV, PHEV 등 다양한 전기동력자동차)로 페러다임이 넘어가고 있는 상황입니다.

여러가지 안전 문제들이 대두되고 있지만, 이러한 시대적 흐름은 여전하고 앞으로 견고해질 것으로 예상됩니다.

이러한 산업 전망에 발맞추어 대다수의 글로벌 완성차 업체는 xEV의 판매 목표를 세우고 로드 맵에 맞춰 사업 계획을 세우고 있습니다.

전기차 시대가 도래하면서 단순히 완성차 업체에 영향을 주는 것이 아닌 부품 업체에도 많은 영향이 발생하고 있습니다.

자동차 부품의 변화

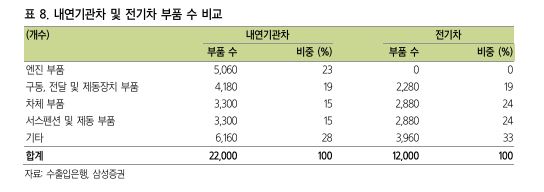

동력이 가솔린/디젤 등 기름을 사용한 내연 기관에서 전기와 모터를 이용한 전기 구동계로 변경되면서 엔진 관련 부품이 전부 사라지게 됩니다.

약 5천여개의 부품이 사라지게 된 것입니다.

이와 더불어 기어비를 통해 차량의 구동 토크를 조작하는 트렌스 미션이 사라지게 되며 부품 수가 기하급수적으로 감소합니다.

더 나아가, 샤시에 사용되는 제동, 조향, 서스펜션 등의 부품 수도 감소하게 됩니다.

다시 말해서 부품의 총 개수가 감소하게 됩니다.

2000년대 후반부, 내연기관이 자동차의 주를 이루던 시절에는 자동차의 부품 갯수의 무한한 증가와 이로 인한 차량 자체의 복잡도가 가장 큰 연구 대상이었습니다.

이로 인해 각 부품들간의 협조제어를 긴밀히 하기 위한 통신 시스템, 각 제어기의 SW/HW 완성도를 올리기 위한 플랫폼들과 Process들이 개발되고 연구되었습니다.

하지만, 전기차 시대에 들어서며 Legacy 업체가 아닌 신생 업체들이 생기게 되면서 기존의 자동차의 E/E 아키텍처 (자동차를 구성하는 구성요소와 구조)의 페러다임이 변화하게 됩니다.

이러한 변화의 1등 공신은 바로 Tesla입니다.

테슬라 전과 후, 자동차의 변화

기존 내연기관 차와 현재 Legacy 업체에서는 대부분의 제어기들이 각자 맡은 역할을 수행하고 있습니다.

예를 들면, 제동 제어기는 제동과 관련된 전반적인 업무를 수행하며 다른 제어기의 협조 제어 요청 (제동력 생성)을 받으면 이를 수행합니다.

마찬가지로 다른 샤시, 바디 등 다양한 시스템들은 자신의 역할을 수행하고 있으며 CAN network라는 통신 체계를 통해 서로의 상태와 운영 상황을 전달하고 협조제어 하고 있습니다.

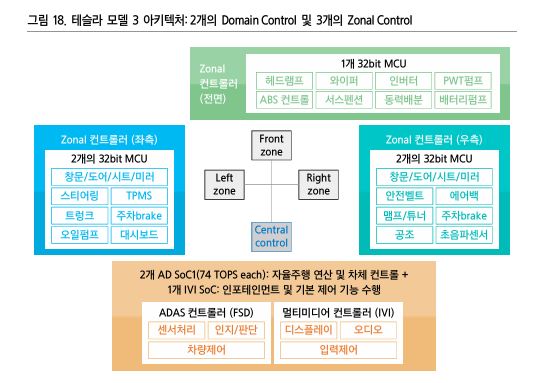

하지만, telas는 개발 초기부터 이러한 것들을 통합하였습니다.

차량의 동역학적 특성을 가장 잘 이해하고 있는 것은 OEM이며, 다른 제어기들이 협조제어를 하기 위해서 통신을 하는 와중에 생기는 지연감 그리고 각 제어기들의 고장으로 인해 발생할 수 있는 협조 제어 불가 상황 등을 방지하기 위해서 여러 제어기들의 역할을 총괄하는 대표 제어기를 생성하게 됩니다.

위의 아키텍처를 통해 확인하시는 것처럼 Tesla 모델 3의 경우, 2개의 도메인 컨트롤러와 3개의 zone 컨트롤러가 있으며, 각각의 컨트롤러의 지령을 받고 각 시스템들이 동작하게 됩니다.

이런 중앙 집권적 방식의 차량 아키텍처를 택하게 될 경우, 명령의 전달과 수행의 지연감이 사라지고 특정 시스템 고장으로 인해 문제가 발생할 경우, 차량 단위에서 더 효율적인 반응이 가능하게 됩니다.

예를 들면, 제동 장치의 고장이 발생할 경우, EPB (전동식 파킹 브레이크) 혹은 RBC (회생제동장치) 등을 사용해 감속도를 만들어 차량을 세울 수 있게 됩니다.

또한, 완전 자율주행 시스템으로 갈 수록, 기존의 협조제어 방식보다는 중앙집권방식이 효율적이며 판단을 주체하는 메인 컨트롤러의 명령으로 각각의 시스템들은 팔과 다리 역할을 하는 스마트 엑추에이터 역할을 수행하는 형태의 아키텍처가 유효하다는 연구 결과들이 많습니다.

이러한 변화에 긴밀히 반응할 수 있는 기업의 경쟁력

위와 같은 차량 E/E 아키텍처의 변화와 전기차 시대의 도래로 인해서 기존 내연기관 시스템에 많은 의존을 하고 있는 업체는 도태될 가능성이 크게 되었습니다.

반대로 전기차 관련 부품업계나 이러한 상황에 대비하여 연구개발을 진행하고 있거나 제품을 보유하고 있는 업체는 비교적 경쟁력을 갖추게 될 가능성이 높습니다.

현대차/기아 역시 테슬라의 E/E 아키텍처를 완전히 C/Over 하는 것이 아닌 자신들만의 독자적인 SDV 아키텍처를 개발하고 있는 만큼, 현재 대한민국 부품사와 긴밀한 협조를 통해서 경쟁력 있는 차량 구조를 결정하게 될 것입니다.

이러한 과정 속에서 시스템 및 통합 시스템을 개발할 수 있는 역량을 갖춘 기업, 통합 솔루션을 제공할 수 있는 기업의 경쟁력이 높게 평가될 수 있는 상황입니다.

HL만도 비지니스 모델 분석

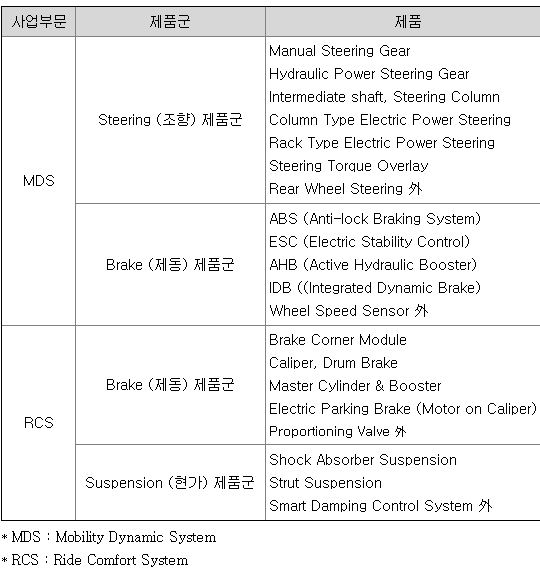

HL만도는 차량의 제동, 조향, 현가 장치 등 운전자의 안전과 편의에 관련된 제품을 개발 및 생산하는 자동차 부품업체 입니다.

국내에는 평택, 원주, 익산에 생산 시설을 보유하고 있으며 판교에 연구 시설을 보유하고 있습니다.

또한, 사업구조 안정화를 위해 현대차/기아 뿐만 아니라 GM, Ford, 중국 로컬 OEM, 유럽 및 인도 완성차까지 고객 다변화를 진행 중에 있습니다.

이를 위해서 해외 19개의 사이트에 생산 시설을 확보하였으며, 18개의 해외 연구소를 설립하고 운영하고 있습니다.

샤시부품 기술로는 국내 부품업계 최초로 ESC 등의 제동 안전 부품을 개발하고 양산하였으며 미래 자율주행 기술의 핵심인 ADAS 제품 개발 분야에서도 해외 선진 업체들과 경쟁을 하고 있습니다.

ADAS 관련 분야는 자회사인 HL 클레무브로 분사하여 ADAS 시스템 (첨단 운전자 보조 시스템)과 AD (자율 주행)의 하드웨어/소프트웨어 솔루션을 제공하고 있습니다.

제동 장치

HL만도의 제동장치는 회사의 핵심 제품 중 하나로, 전세계적으로 높은 품질을 인정받고 있습니다. 특히, 전자식 브레이크 시스템인 ESC (Electronic Stability Control)와 EPB (Electronic parking brake) 분야에서 시장 점유율이 높습니다.

또한, IDB (Integrated Dynamics Brake) 라는 전기차를 위한 전용 제동 시스템을 보유하고 있으며 현재 양산중에 있습니다.

환경 규제 및 자율주행 상황에 걸맞는 시스템인 IDB는 ESC, 진공배력장치를 하나의 Package로 통합/소형화한 제품으로 중량 감소에 따른 연비개선 효과는 물론이고 자체 성능 향상을 통해 제동거리 단축, 긴급 제동 시 성능 향상 등 다양한 이점을 갖고 있습니다.

제동 장치는 현대/기아/쌍용 등 국내 완성차 업체는 물론 세계 최대 자동차 업체인 GM, BMW, VW, Fiat 등에 공급하고 있습니다.

조향 장치

HL만도의 조향장치는 회사의 주요 사업 분야입니다. EPS(Electric Power Steering)는 연료 효율성을 높이고 운전자에게 조향 편의성을 제공하는 제품입니다.

최근 전기차와 자율주행차의 보급이 확산과 되면서 이러한 조향 장치의 중요성이 부각되고 있습니다.

조향 장치는 현대/기아 국내 완성차 업체 외에도 GM, Renault, Nissan 등에 공급하고 세계 최고 수준의 품질을 인정받고 있습니다.

현가 장치

현가 시스템은 차량의 승차감과 조향 안정성을 좌우하는 핵심 편의 부품입니다.

HL만도는 이 분야에서 독보적인 기술력을 보유하고 있으며 가변 댐핑 시스템인 3단 감쇠력 가변 현가시스템, 연속 가변 전자제어 현가 시스템 등 첨단 부품을 독자적으로 개발하여 양산하고 있습니다.

현가 장치는 현대/기아 자동차 등 국내 완성차 업체 등에 공급하고 있으며 해외에 여러 생산 사이트를 보유하고 있습니다.

ADAS 시스템 및 AD 시스템

HL만도의 자회사인 HL 클레무브는 2010년 그렌져 전방레이더 최초 공급을 시작으로 2013년 제네시스에 AEB, 후측방레이더, SPAS 양산 성과를 거두었습니다.

4종의 주력 제품을 보유하고 있어 국내 최고의 자율주행 기술을 보급하고 있습니다.

77GHz 전방 레이더, 24Ghz 레이더, 전방카메라 등 다양한 제품은 현대,기아 자동차에 장착되어 양산되고 있습니다.

HL 클레무브는 자율주행 LV2 이상의 자율주행고도화를 위한 기술 선도 업체로 제네시스 GV80의 레이더, 카메라 센서를 비롯한 자율주행 통합제어모듈을 국내 최초로 공급하였습니다.

이러한 제품은 제동, 조향 장치와의 협조제어가 필수적이기 때문에 샤시 제품을 오랜 기간동안 양산해온 HL만도와의 높은 시너지 효과를 기대할 수 있습니다.

한국 뿐만 아니라 중국, 미국, 인도 등 다양한 지역에서 매출이 발생하고 있으며 각 시스템 별로 골고루 매출이 발생하고 있는 만큼 안정적인 비지니스 모델을 갖고 있다고 판단할 수 있습니다.

HL만도 기업 분석

북미, 인도, 중국 등 글로벌 실적 상승으로 인한 호실적 예상

2024년 기준 국내 매출이 일시적으로 감소되었으나, 중국/인도/북미 등 매출 성장이 기대되고 있습니다.

특히, 인도는 2028년까지 연평균 17.9%, 중국은 14.4% 성장할 것으로 예상하며 국내 매출 하락에도 불구하고 높은 성장이 기대됩니다.

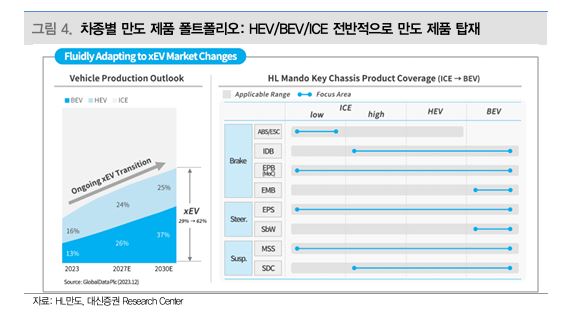

HL만도가 주력으로 삼고 있는 제품들은 대부분 기존 내연기관 자동차부터 하이브리드자동차부터 전기자동차 까지 모든 자동차 유형에 장착이 가능한 제품입니다.

이러한 높은 호환성은 완성차 OEM으로 부터 제품 선택의 다양성을 제공하게 됩니다.

Legacy업체들은 공통적으로 기존에 사용하고 있는 부품업체를 변경하는 것에 망설임이 있습니다.

Legacy 업체들이 내연기관에서 전기차를 개발하게 된다면, 기존에 사용하고 있는 부품 업체와 그대로 계약할 가능성도 높기 때문에 강점으로 작용할 수 있습니다.

또한, 전기차에 적용가능한 제품들을 다수 보유하고 있어 신생 업체들에게도 유리하며 이러한 결과가 인도, 중국, 북미 매출 성장이라는 결과로 나타나는 것으로 파악됩니다.

기존의 견고한 BM을 바탕으로 시도하는 여러 도전들

HL만도는 제동,조향,현가 등 샤시 제품과 관련된 높은 기술력과 양산 이력을 보유하고 있습니다.

더 나아가 자율주행 관련 시스템을 보유하고 있어 센서, 모터 등 통합제어를 하기위해 필요한 하드웨어/소프트웨어 기술을 보유하고 있습니다.

또한, 견고한 기존 제품들의 매출을 통해 다음 제너레이션 제품을 연구 개발하기 위해 노력하며 적극적으로 투자도 진행하고 있습니다.

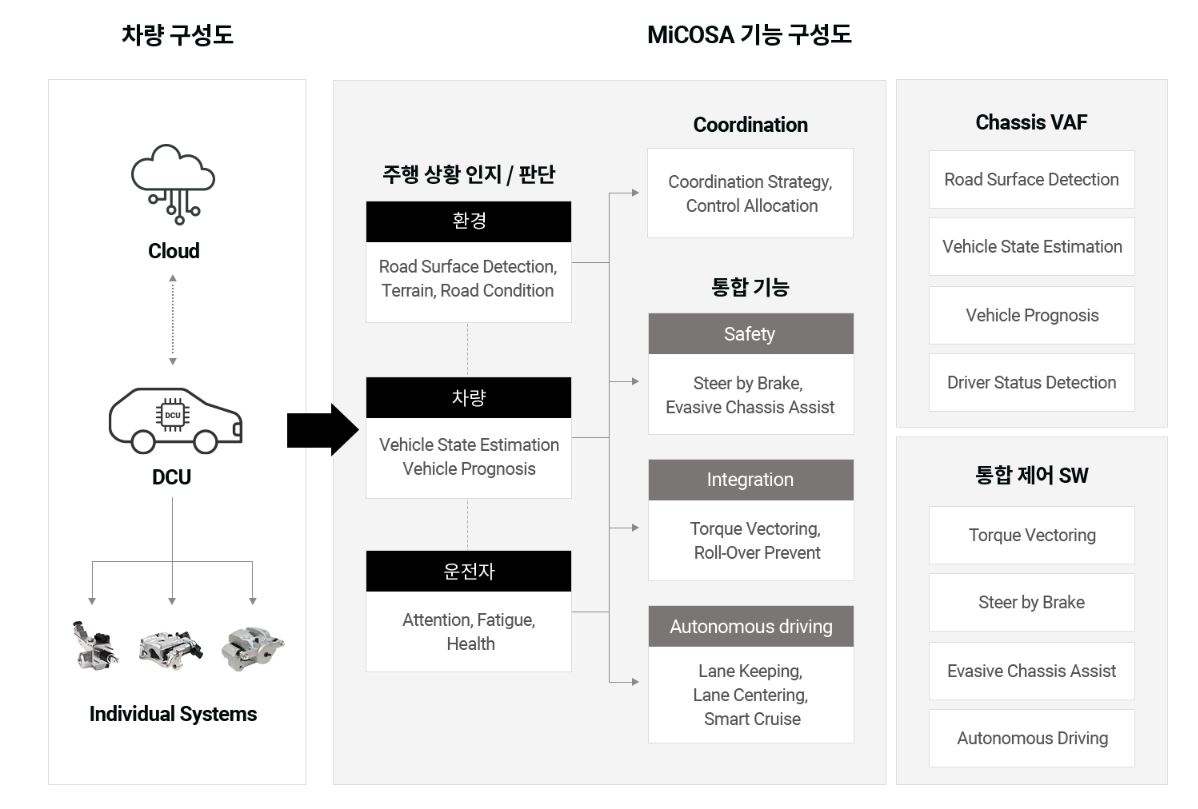

통합 모션 제어 (MiCOSA)

MICOSA 솔루션은 차량의 종방향, 횡방향, 수직 역햑에 영향을 미치는 모든 기술을 제어하는 시스템입니다.

기존 Legacy에서 사용하고 있던 개별 샤시 제어 시스템을 통합하여 차량의 동역학 성능을 극대화 하는 솔루션입니다.

Tesla에서 보유하고 있는 도메인 컨트롤러와 굉장히 유사한 컨셉을 만도 자체적인 솔루션으로 제공할 수 있는 것입니다.

이러한 솔루션 개발이 가능한 이유도 제동, 조향, 현가, 자율 주행 시스템의 기술력과 생산 시설을 자체적으로 보유하고 있기 때문입니다.

로봇 산업으로 활로를! 주차로봇, 순찰로봇, 로봇을 위한 구동 모듈

샤시 부품, 특히 제동과 조향 장치에서 주로 사용되는 모터 기술력을 기반으로 구동 모듈과 로봇 산업에도 적극적으로 투자하고 개발을 수행하고 있습니다.

주차로봇 Parkie는 HL만도의 자율주행 기술과 수십년의 차량 부품 제조 노하우를 바탕으로 개발된 세계 최초 자율주행기반 주차 로봇입니다.

주차 편의성을 제공하는 것을 넘어서 주차장이라는 공간에 새로운 가치를 부여할 수 있는 제품입니다.

기존 기계식 주차장보다 30% 많은 주차구획을 추가할 수 있으며 층고를 낮춰 추가적인 공간을 확보할 수 있게 됩니다.

또한 주차면의 증가와 순환율 증가로 주차운영사와 임대인의 매출 경쟁력을 높일 수 있으며 발렛 주차에 따른 인력 비용 절감과 서비스 리스크를 최소화 할 수 있게 됩니다.

주차로 인한 시간 낭비 없이 주차 로봇에게 주차를 맡기고 바로 방문하는 곳을 방문할 수 있는 점도 큰 강점이 됩니다.

Parkie는 AMR (Autonomous Mobile Robot)으로 자율주행로봇입니다. 즉, 주변의 장애물과 빈공간 주행로 등을 스스로 인식해서 주행하고 차량 바퀴 사이의 거리, 차량의 중심들을 스스로 파악해 차량을 들고 이동합니다.

그렇기 때문에 로봇의 주행을 위해 필요한 별도의 설비나 인프라가 필요 없습니다.

즉, 어느 주차장에나 적용이 가능하다는 뜻입니다.

실제로 Parkie는 4년 이상의 개발기간을 거쳐 개발되었습니다.

현재 KT사옥 등 사무용 건물에서 실제 운영 시험을 마친 제품으로 기술의 발전과 더불어 고객의 요구사항을 기반으로 진화하고 있습니다.

주차로봇 뿐만 아니라 순찰로봇 Goalie를 개발하여 아파트, 캠퍼스, 사무실 등을 순찰하면서 업무를 수행 중에 있습니다.

관제실에서 이상 행동 관찰 시, 경비요원이 실시간으로 스피커를 통해 메세지를 송출할 수 있습니다.

또한 순찰 경로를 녹화하여 사후 대처 및 민원 발생에 사용 가능합니다.

CCTV 설치가 불가능한 순찰사각지대를 해소할 수 있으며 경비요원의 야간 휴게 시간 등을 확보할 수 있어 기존의 시스템과 공생이 가능합니다.

내재가치, 목표 주가 및 안전마진

HL만도의 목표주가 산출은 보수적으로 진행하려고 합니다.

굉장히 경쟁이 치열한 산업군이고 사양되고 있는 산업군은 아닙니다만, 최첨단을 담당하고 있는 산업과는 약간은 거리가 있는 산업군입니다.

신규로 도전하고 있는 여러 분야인 통합 솔루션과 로봇 분야는 괄목할 만한 매출이 아직 발생하고 있지 않습니다.

그렇기 때문에 대부분의 매출은 자동차 부품에서 발생하고 있다고 판단해야 합니다.

내재가치 분석은 보수적으로 잡을 수록 유리하기 때문에 희망적인 부품 외 매출은 무시하도록 하겠습니다.

만도의 목표 주가 산출을 위해 EPS를 도출하도록 하겠습니다.

2024년 목표 매출액은 8.8조, 2025년 목표 매출액은 9.2조입니다.

통상적으로 영업이익률은 5%를 넘지 못하였기 때문에 4.8%를 적용하겠습니다.

이로인한 영엽이익은 2024년 3500억, 2025년 4400억 수준입니다.

세금을 계산한 순이익은 대략 2200억, 2800억으로 예상됩니다.

이로 인해 계산된 EPS는 2200억/46,957,120 , 2800억/46,957,120 으로 각 각 4685원, 5962원입니다.

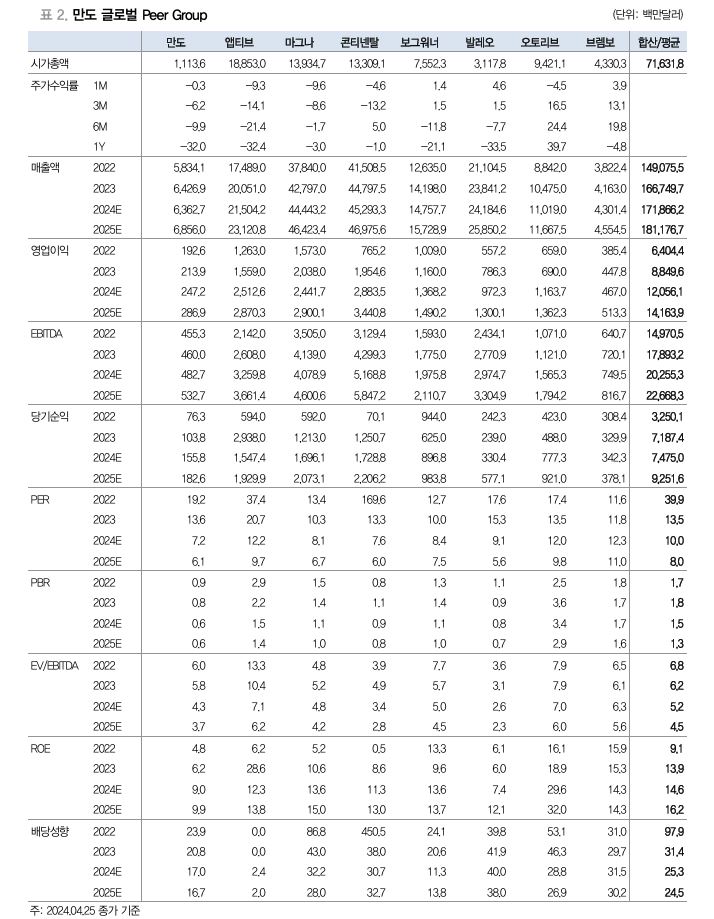

만도와 완벽하게 동일한 BM을 보유하고 있는 글로벌 부품 업체는 없습니다.

만도는 제동, 조향, 현가와 자율주행 제품을 담당하고 있고, 앱티브는 자율주행, 마그나는 구동계, 콘티넨탈은 브레이크 외 다양한 제품군 등을 보유하고 있습니다.

하지만, 전체적인 PER 평균치는 주요한 Reference 자료가 될 것입니다.

2024년 Peer 비교로 인한 PER 평균치는 10.0 입니다. 2025년 기준 PER 평균치는 8.0입니다.

HL만도의 글로벌 M/S를 고려했을 때, 안전마진 10% 정도가 적정해 보입니다.

위와 같은 고려로 인해 추정되는 목표 주가는 다음과 같습니다.

2024년 : 4685원 X 10.0 X 0.9 = 42,165원

2025년 : 5962원 X 8.0 X 0.9 = 42,926원

정리 및 참고

| 기업 분석 일자 | 2024년 08월 11일 |

| 주식 | HL만도 |

| 내재가치 | 42,165원 (2024년) 42,926원 (2025년) |

| 투자 아이디어 | 1.북미, 인도, 중국 등 글로벌 호실적 2. 현대차/기아의 호실적으로 인한 수혜 기업 3. 본업에 충실하며 페러다임 변화로 인한 사업군 확장성 |

| Exit Plan | 1) 투자 아이디어 훼손 시 2) 내재가치 달성 시 |

다른 기업 분석 자료가 보고 싶다면 하기 링크를 참고 바랍니다.

브랜드엑스코퍼레이션(브엑코, 젝시믹스) 기업 분석 – 2024년 주가 전망, 회사 소개, 실적

가치 평가 방법이 궁금하다면 하기 링크를 참고 바랍니다.

WACC, 주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 3탄

FCF, 주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 2탄

NPV ,주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 1탄

배수법(Multiple Method), 주식의 가치 평가 방법(Valuation) 3가지