1.요약 (Executive Summary)

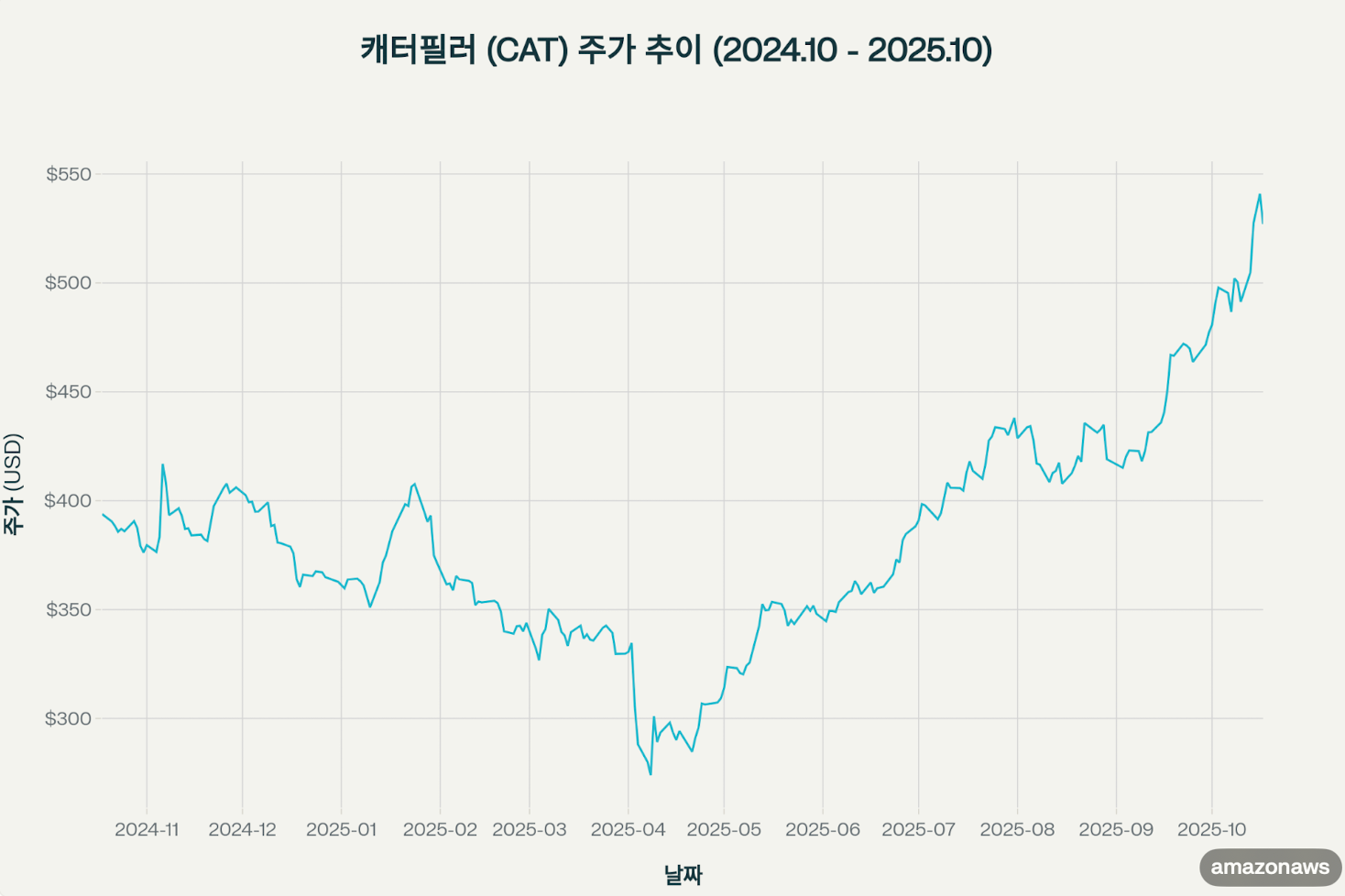

캐터필러는 2025년 10월 현재 $527.08에 거래되며 연초대비 46.5% 상승한 강력한 모멘텀을 보이고 있습니다. AI 데이터센터 전력 수요 테마와 인프라 투자 확대로 주가가 사상 최고가 수준까지 올랐으나, 내재가치 분석 결과 현재 주가는 약 19% 고평가 상태로 평가됩니다. 관세 부담 증가($1.5-1.8B)와 높은 밸류에이션(P/E 26.8x)이 단기 리스크 요인입니다.

1. 최신 동향 및 주요 이슈

1.1 AI 데이터센터 파워 수요 수혜주로 부상

캐터필러는 2025년 하반기 AI 데이터센터 전력 공급 시장에서 예상치 못한 수혜를 받고 있습니다.

Solar Turbines 부문을 통해 데이터센터용 분산형 발전 솔루션을 제공하며, Joule Capital Partners와 유타주에 4기가와트(GW) 규모의 데이터센터 캠퍼스 전력 공급 계약을 체결했습니다.

이는 캐터필러를 전통적인 건설장비 제조사에서 첨단 에너지 솔루션 제공업체로 포지셔닝하는 전략적 전환을 의미합니다.

1.2 RPMGlobal 인수로 광산 소프트웨어 역량 강화

2025년 10월 12일, 캐터필러는 호주 광산 소프트웨어 기업 RPMGlobal을 $728M(A$1.12B)에 인수하기로 합의했습니다.

1977년부터 광산 소프트웨어 솔루션을 제공해온 RPMGlobal은 자산관리, 함대관리, 자율주행 기술 분야에서 캐터필러의 기존 역량을 보완합니다.

거래는 2026년 1분기 완료 예정입니다.

1.3 관세 비용 급증으로 수익성 압박

트럼프 행정부의 확대된 관세 정책으로 인해 캐터필러는 2025년 관세 관련 비용을 $1.5-1.8B로 상향 조정했습니다(기존 $1.5B에서 증가).

이는 강철 및 알루미늄에 대한 section 232 관세가 주요 원인이며, Q3 2025 단독으로 $500-600M의 비용이 예상됩니다.

관세 영향으로 조정 영업이익률이 목표 범위 하단에 위치할 것으로 전망됩니다.

1.4 실적 현황: 매출 정체, 수익성 하락

Q2 2025 실적 (전년 동기 대비):

– 매출: $16.57B (YoY -0.7%)

– 순이익: $2.18B (YoY -18.7%)

– EPS: $4.64 (YoY -15.7%)

– 영업이익률: 17.6% (전년 20.9%에서 하락)

매출은 소폭 감소했으나 가격 정책 악화와 관세 부담으로 수익성이 크게 저하되었습니다.

그럼에도 $37.5B의 기록적인 백로그는 향후 수주 가시성을 제공합니다.

1.5 2025 가이던스 및 Q3 실적 발표 예정

– 연간 매출: 2024년 $64.8B 대비 소폭 증가 전망

– Q3 2025 실적 발표: 2025년 10월 29일 예정

– 애널리스트 예상 EPS: $4.51-4.56 (컨센서스)

2. 산업 전망 및 시장 환경

2.1 건설장비 시장: 2025년 저점 후 회복 전망

글로벌 건설장비 시장은 2025년에 저점을 찍고 2026년부터 회복될 것으로 예상됩니다.

Off-Highway Research는 2024년 글로벌 판매가 2% 감소했으며, 2025년에도 추가로 2% 감소 후 2026년부터 성장이 재개될 것으로 전망합니다.

지역별 동향:

– 북미: 2025년 추가 하락 예상, 높은 금리가 주택 건설 억제

– 유럽: 2024년 17% 급락, 독일·프랑스 정부 불안정 영향

– 인도: 강력한 성장세 지속, 신흥시장 견인

건설장비 시장 규모는 2025년 $172-192B에서 2032년 $271-313B로 성장 전망(CAGR 4.5-6.7%).

2.2 광산장비 시장: 에너지 전환으로 수요 증가

광산장비 시장은 2025년 $141.7B에서 2032년 $216.4B로 성장 예상(CAGR 6.23%).

전기차 및 재생에너지 확대로 인한 리튬, 구리, 희토류 수요 급증이 핵심 동력입니다.

주요 트렌드:

– 자율주행 및 원격 조종 장비 채택 가속화

– 전동화 및 하이브리드 장비로 전환

– 60% 이상의 신규 장비가 첨단 자동화 기술 탑재 예상

2.3 인프라 투자 지속: 미국 IIJA 효과

미국의 nfrastructure Investment and Jobs Act (IIJA)는 2026년까지 $550B 규모 투자를 제공하며, 도로, 교량, 유틸리티 인프라 프로젝트가 장비 수요를 견인하고 있습니다. 비주거용 건설(데이터센터, 에너지 시설)이 강세인 반면 주거용 건설은 고금리로 부진합니다.

3. 경쟁 환경 및 시장 지위

3.1 시장 리더십 유지

캐터필러는 글로벌 건설·광산장비 시장의 1위 기업으로, 2024년 매출 $64.8B를 기록했습니다.

주요 경쟁사는 Komatsu(일본, 2위), Deere & Company(미국), Volvo CE(스웨덴), Hitachi Construction Machinery입니다.

시장점유율 및 경쟁 구도:

– Top 5 OEM이 글로벌 시장의 상당 부분 장악

– 중국 업체(SANY, XCMG)가 공격적인 수출 확대 및 전동화 선도

– Komatsu는 광산 부문에서 강력한 경쟁력 보유

3.2 경쟁사 대비 강점

1. 광범위한 제품 포트폴리오: 건설, 광산, 에너지, 운송 전 분야 커버

2. 글로벌 딜러 네트워크: 전 세계 독립 딜러망을 통한 강력한 유통망

3. 브랜드 가치: 100년 역사의 프리미엄 브랜드

4. 디지털화 조기 채택: IoT, 자율주행, 텔레매틱스 선도

5. 금융 솔루션: Caterpillar Financial을 통한 고객 금융 지원

3.3 주요 약점

1. 건설·광산 부문 의존도: 매출의 60% 이상이 경기 순환적 산업

2. 북미 시장 집중: 매출의 40% 이상이 북미, 지역 다변화 제한적

3. 딜러 재고 의존: 독립 딜러의 재고 관리 결정에 따라 매출 변동

4. 높은 자본 지출: R&D 및 제조시설 투자 부담

5. 혁신 속도 문제: 일부 분석에서 경쟁사 대비 혁신 속도 지적

4. 내재가치 분석 및 밸류에이션

4.1 현재 주가 및 밸류에이션 지표

– 현재가: $527.08 (2025.10.18 기준)

– 시가총액: $246.93B

– P/E 비율: 26.84x (역사적 평균 ~20x 대비 높음)

– 배당수익률: 1.09%

– 52주 최고/최저: $544.99 / $267.30

4.2 내재가치 추정, 여러 밸류에이션 모델을 종합한 결과:

1) 애널리스트 컨센서스:

– 평균 목표가: $443 (현재가 대비 -16%)

– 목표가 범위: $295-$650

– JP Morgan 최고 목표가: $650 (2025년 10월 상향)

2) DCF 모델 기반 내재가치

– SimplyWallSt DCF: $511.60 (-2.9%)

– GuruFocus DCF (수익 기반): $541.11 (+2.7%)

– ValueInvesting.io DCF: $408.12 (-22.6%)

– GuruFocus DCF (FCF 기반): $298.47 (-43.4%)

– 평균 DCF: $439.82 (-16.6%)

3) P/E 기반 적정가 :

– 역사적 평균 P/E 20x 기준: $394.20 (-25.2%)

– (TTM EPS $19.71 × 20 = $394.20)

4) 가중평균 내재가치 (애널리스트 30% + DCF 40% + P/E 30%):

– $427.09 (현재가 대비 -19.0%)

4.3 밸류에이션 평가

현재 주가 $527.08은 다음 관점에서 고평가 상태

✓ P/E 26.8x는 역사적 평균(~20x) 대비 30% 이상 프리미엄

✓ 가중평균 내재가치 $427 대비 23% 할증

✓ 애널리스트 평균 목표가 $443 대비 19% 상회

프리미엄 정당화 요인:

– AI 데이터센터 테마로 새로운 성장 모멘텀 확보

– 기록적인 $37.5B 백로그가 미래 매출 가시성 제공

– 에너지 전환 수혜(광산장비 수요 증가)

하방 리스크:

– 관세 영향으로 2025년 EPS 16.7% 감소 예상

– 높은 밸류에이션은 실망 실적 시 조정 가능성 내포

– 북미 건설 시장 2025년 추가 하락 전망

5. 재무 건전성 및 현금흐름

5.1 주요 재무지표 (TTM 기준)

| 지표 | 수치 |

| 매출 | $63.14B |

| 순이이 | $9.44B |

| 영업이익률 | 18.3% |

| ROE | 50.6% |

| ROA | 10.4% |

| 부채비율 (D/E) | 2.18x |

| 영업현금흐름 | $11.37B |

| 잉여현금흐름 | $7.74B |

| FCF 전환율 | 82.0% |

5.2 재무 강점

✓ 강력한 현금창출력: TTM 영업현금흐름 $11.37B, FCF $7.74B

✓ 높은 ROE 50.6%: 자본 효율성 우수

✓ 안정적 배당: 30년 이상 연속 배당 증액 (Dividend Aristocrat)

✓ 건전한 FCF 전환율 82%: 순이익의 대부분을 현금흐름으로 전환

5.3 재무 우려사항

⚠ 높은 부채비율 2.18x: 자기자본 대비 부채 수준 높음

⚠ 수익성 하락: Q2 2025 영업이익률 17.6% (전년 20.9%에서 하락)

⚠ 관세 부담: 연간 $1.5-1.8B 추가 비용 발생

6. 투자 전망 및 리스크

6.1 긍정적 전망 (Bull Case)

1. AI 데이터센터 전력 수요: 새로운 고마진 성장 동력 확보

2. 인프라 투자 지속: 미국 IIJA 효과가 2026년까지 지속

3. 에너지 전환 수혜: 전기차용 리튬·구리 광산 개발 확대

4. 기록적 백로그 $37.5B: 향후 2-3년 매출 가시성

5. 광산 소프트웨어 역량 강화: RPMGlobal 인수로 디지털 전환 가속

6. 자율주행·전동화 선도: 차세대 장비 시장에서 경쟁 우위

6.2 부정적 전망 (Bear Case)

1. 밸류에이션 부담: P/E 26.8x는 역사적 평균 대비 과도한 프리미엄

2. 관세 영향 지속: $1.5-1.8B 비용이 마진 압박

3. 건설 시장 약세: 2025년 북미·유럽 건설장비 수요 감소

4. 경기 순환성: 건설·광산 부문 경기 하강 시 매출 급감 리스크

5. 경쟁 심화: 중국 업체(SANY, XCMG)의 공격적 확장 및 가격 경쟁

6. EPS 하락: 2025년 EPS 전년 대비 16.7% 감소 예상

6.3 주요 리스크 요인

| 리스크 | 영향 | 완화 요소 |

| 관세 비용 증가 | 마진 압박 | 가격 전가 능력, 비용 절감 |

| 건설 경기 둔화 | 매출 감소 | 다각화된 사업 포트폴리오 |

| 고평가 리스크 | 주가 조정 | 신규 성장 모멘텀 (AI 데이터센터) |

| 중국 경쟁 심화 | 점유율 하락 | 브랜드 파워, 기술 우위, 경제적 해자 |

| 공급망 차질 | 생산 지연 | 미국 생산 확대 |

7. 결론 및 투자 의견

종합 평가

캐터필러는 글로벌 1위 건설·광산장비 제조사로서 강력한 브랜드, 광범위한 제품 포트폴리오, 우수한 현금창출력을 보유하고 있습니다.

2025년 AI 데이터센터 전력 공급이라는 새로운 성장 동력을 확보하며 투자자들의 관심을 받고 있습니다.

그러나 현재 주가 $527.08(P/E 26.8x)은 역사적 평균 대비 높은 밸류에이션이며, 내재가치 분석 결과 약 19% 고평가 상태입니다.

관세 부담 증가($1.5-1.8B)로 2025년 수익성이 하락하고 있으며, 북미 건설 시장 약세가 단기 실적에 부정적입니다.

투자 의견: 보유 (Hold) / 신규 매수 비추천

현재 시점 추천:

– ✓ 기존 보유자: 장기 관점에서 보유 유지. 배당 수익과 향후 회복 기대

– ✗ 신규 진입자: 현 가격에서의 매수는 리스크 대비 상승여력 제한적. 조정 시 분할 매수 검토

적정 매수가 제안:

– 1차 매수: $440-460 (애널리스트 평균 목표가 수준)

– 2차 매수: $390-410 (P/E 기반 적정가 수준)

모니터링 포인트

1. Q3 2025 실적 (10월 29일): EPS 컨센서스 $4.51-4.56 달성 여부

2. 관세 비용 추이: Q3 $500-600M 예상치 확인

3. 2026년 가이던스: 건설 시장 회복 시기 및 매출 성장률

4. 데이터센터 계약: 추가 대형 프로젝트 수주 여부

5. RPMGlobal 인수 진행: 2026 Q1 완료 예정

면책조항 : 본 리포트는 정보 제공 목적으로 작성되었으며, 투자 권유나 매매 추천이 아닙니다.

투자 결정은 본인의 판단과 책임하에 이루어져야 합니다.

참고

Global construction equipment sales to hit low in 2025, recover from 2026

2025년 9월 연준 0.25% 금리 인하의 영향 분석 – 단기·중기·장기 나스닥 전망 및 S&P500 향후 전망