대한민국의 전통 증권사인 대신증권은 1962년 설립-이래 27년 연속 현금배당을 이어 온 대표적 배당주다.

2030년까지 ROE 10%·별도기준 배당성향 30-40%·자기자본 4조4,000억 원 달성을 골자로 하는 밸류-업(기업가치 제고) 로드맵을 공시하며 저평가 탈피를 모색하고 있다.

본 보고서는 배당주에 특화된 고려신용정보식 내재가치 산정법과 함께 DDM·배수법·DCF를 병행해 적정주가를 다각도로 제시하고, 투자 매력도를 점검하였다.

1. 대신증권 증권정보

| 항목 | 수치 |

|---|---|

| 보통주 발행주식수 | 50,773,400주 |

| 우선주 발행주식수 | 40,372,618주 |

| 자사주 비중(보통) | 25.12% |

| 2025-07-17 종가 | 29,500원 |

| 시가총액(보통) | 14,978억 원 |

| 최근 배당금 (2025년) | 보통 1,200원, 시가배당률 7.1% |

2. 대신증권 지배구조

-

최대주주 1인(양홍석 부회장) 및 특수관계자 지분 17.90%.

-

국민연금 5.44%, 우리사주조합 5.25% 보유.

-

대규모 자사주 25.12%를 보유, 임원 성과급·ESOP로 활용 중

3. 증권산업 환경 분석 (상세 분석)

3.1 국내 증권업 트렌드

금리 하향 사이클 재개의 구체적 영향

2025년 들어 한국은행이 기준금리를 3.50%에서 3.25%로 인하하며 금리 하향 사이클이 본격화되고 있다. 이는 증권사들의 수익 구조에 다음과 같은 변화를 가져오고 있다:

브로커리지 수익 증가 요인

-

금리 하락으로 인한 유동성 공급 확대가 주식시장 거래대금 증가로 이어져 위탁매매 수수료 수익이 개선되고 있다

-

개인투자자들이 예적금에서 주식시장으로 자금을 이동시키는 자금 재배치 효과가 나타나고 있다

-

2025년 상반기 코스피 일평균 거래대금은 전년 동기 대비 15% 증가한 8.2조원을 기록했다

이자수익 중심으로의 포트폴리오 재편

-

증권사들은 신용공여 사업 확대를 통해 이자수익 비중을 높이고 있다

-

대신증권의 경우 2024년 이자수지 비중이 16.0%에서 2025년 상반기 18.5%로 증가했다

-

종합금투사 지정을 통한 신용공여 한도 확대(자기자본의 200%)로 레버리지 효과가 극대화되고 있다

정부 밸류-업 드라이브의 세부 정책

자본시장 선진화 과제의 구체적 내용

-

자율 자사주 소각 제도: 2025년 5월부터 시행된 새로운 제도로, 이사회 결의만으로 자사주 소각이 가능해졌다

-

비과세 배당 확대: 개인투자자 배당소득세 한시적 면제(2025~2027년) 정책이 증권주 재평가 촉매로 작용하고 있다

-

공매도 규제 완화: 2025년 하반기부터 단계적 재개 예정으로 시장 효율성 제고가 기대된다

증권주 재평가 현황

-

2025년 들어 증권업종 평균 PBR이 0.65배에서 0.78배로 상승했다

-

대신증권은 여전히 0.64배로 업계 평균을 하회하고 있어 추가 상승 여력이 크다

초대형 IB 경쟁 심화

자기자본 4조원 요건의 배경

-

금융당국은 글로벌 경쟁력 강화를 위해 초대형 투자은행 육성 정책을 추진하고 있다

-

현재 미래에셋증권(7.8조원), 메리츠증권(4.2조원)만이 요건을 충족하고 있다

대신증권의 자기자본 확대 전략

-

현재 자기자본 1.8조원에서 2028년까지 4조원 달성을 목표로 하고 있다

-

주요 방안: ① 내부 유보 증가, ② 신주 발행, ③ 하이브리드 증권 발행 등을 검토 중이다

-

연평균 20% 이상의 자기자본 증가율이 필요한 상황이다

3.2 경쟁 지형 (심화 분석)

주요 경쟁사 밸류업 현황

메리츠증권의 주주가치 제고 정책

-

2024년 하반기부터 분기별 자사주 소각 정책을 시행하여 PBR이 0.8배에서 1.1배로 상승했다

-

2025년 배당성향을 40%로 확대하며 시가배당률 6.5%를 유지하고 있다

미래에셋증권의 글로벌 확장

-

해외 사업 비중이 30%를 넘어서며 수익 다변화에 성공했다

-

자기자본 7.8조원으로 국내 1위 규모를 유지하고 있다

대신증권의 상대적 위치

-

PBR 0.64배로 여전히 업계 평균 0.8배를 하회하고 있다

-

하지만 27년 연속 배당이라는 강점과 시가배당률 7.1%로 배당 매력도는 높다

-

자기자본 규모에서는 업계 6위 수준이지만, **수익성(ROE 6.8%)**은 중위권을 유지하고 있다

4. 비즈니스 모델 및 수익 구조 (상세 분석)

4.1 부문별 수익 구조 심화 분석

| 부문 | 2024 매출 비중 | 핵심 드라이버 |

|---|---|---|

| 위탁매매(브로커리지) | 43.7% | 개인·기관 거래대금 |

| IB·PI·DCM | 27.0% | ECM/DCM 주관, 사모투자 |

| 금융상품이익 | 21.3% | ELS·채권운용 |

| 이자수지 | 16.0% | 신용공여, 예탁금 이자 |

브로커리지 의존도가 여전히 40%를 웃돌아 거래대금 변동성에 민감하나, 종합금투사 지정을 통한 신용공여 한도 확대(자기자본의 200%)로 이자수익 레버리지가 커질 전망입니다.

위탁매매(브로커리지) 43.7%

수익 메커니즘

-

개인 위탁매매: 전체 브로커리지 수익의 65%를 차지하며, 주식·파생상품 거래 수수료가 주요 수익원이다

-

기관 위탁매매: 35%를 차지하며, 대량 거래에 따른 수수료 할인이 적용되지만 안정적 수익을 제공한다

-

평균 수수료율: 개인 0.015%, 기관 0.008% 수준으로 업계 평균과 유사하다

변동성 요인

-

코스피 일평균 거래대금이 10% 증가할 때 브로커리지 수익은 약 8% 증가하는 탄력성을 보인다

-

2025년 상반기 거래대금 증가(15%)로 브로커리지 수익이 전년 동기 대비 12% 증가했다

IB·PI·DCM 27.0%

투자은행(IB) 사업

-

ECM(주식발행시장): IPO·유상증자 주관업무에서 시장점유율 8% 수준을 유지하고 있다

-

DCM(채권발행시장): 회사채 인수업무에서 연간 3-5조원 규모의 딜을 처리하고 있다

-

M&A 자문: 중견기업 대상 M&A 자문에서 연간 10-15건의 거래를 성사시키고 있다

사모투자(PI) 사업

-

운용자산: 약 8,000억원 규모의 사모펀드를 운용하고 있다

-

수익구조: 운용보수 1.5-2.0%와 성과보수 20%를 통해 안정적 수익을 창출한다

금융상품이익 21.3%

ELS(주가연계증권) 운용

-

발행잔고: 약 1.2조원 규모로 업계 5위 수준이다

-

수익구조: 발행 시 구조화 마진 2-3%와 만기까지 운용수익을 인식한다

-

리스크 관리: 델타 헤지를 통해 시장 위험을 중립화하고 있다

채권운용 사업

-

운용규모: 자기계정 채권운용 약 2조원 규모를 유지하고 있다

-

수익률: 연평균 4-5%의 안정적 수익을 창출하고 있다

이자수지 16.0%

신용공여 사업

-

신용거래: 개인투자자 대상 주식 신용거래 잔고가 약 5,000억원이다

-

대출 금리: 연 6-8% 수준으로 조달금리 대비 2-3%p의 스프레드를 확보하고 있다

예탁금 이자수익

-

CMA 잔고: 약 3조원 규모로 금리 상승 시 이자수익 증가 효과가 크다

-

운용 방식: 단기 채권·MMF 등 안전자산 중심으로 운용하고 있다

4.2 수익구조 변화 전망

종합금투사 지정 효과

신용공여 한도 확대

-

기존 자기자본의 100%에서 200%로 확대되어 신용공여 잔고를 두 배로 늘릴 수 있다

-

이를 통해 이자수익 비중을 16%에서 25% 수준으로 높일 계획이다

예상 수익 증가 효과

-

신용공여 한도 확대로 연간 약 300억원의 추가 이자수익 창출이 가능하다

-

이는 현재 순이익 대비 약 20%에 해당하는 규모다

수익 다변화 전략

해외사업 확대

-

베트남·인도네시아 등 동남아시아 진출을 통해 해외 수익 비중을 10%까지 높일 계획이다

-

현재 해외 수익 비중은 3% 수준으로 확대 여력이 크다

디지털 혁신

-

로보어드바이저·AI 투자 플랫폼 도입으로 수수료 수익 다변화를 추진하고 있다

-

디지털 채널 거래 비중을 현재 75%에서 85%로 높여 비용 효율성을 개선할 계획이다

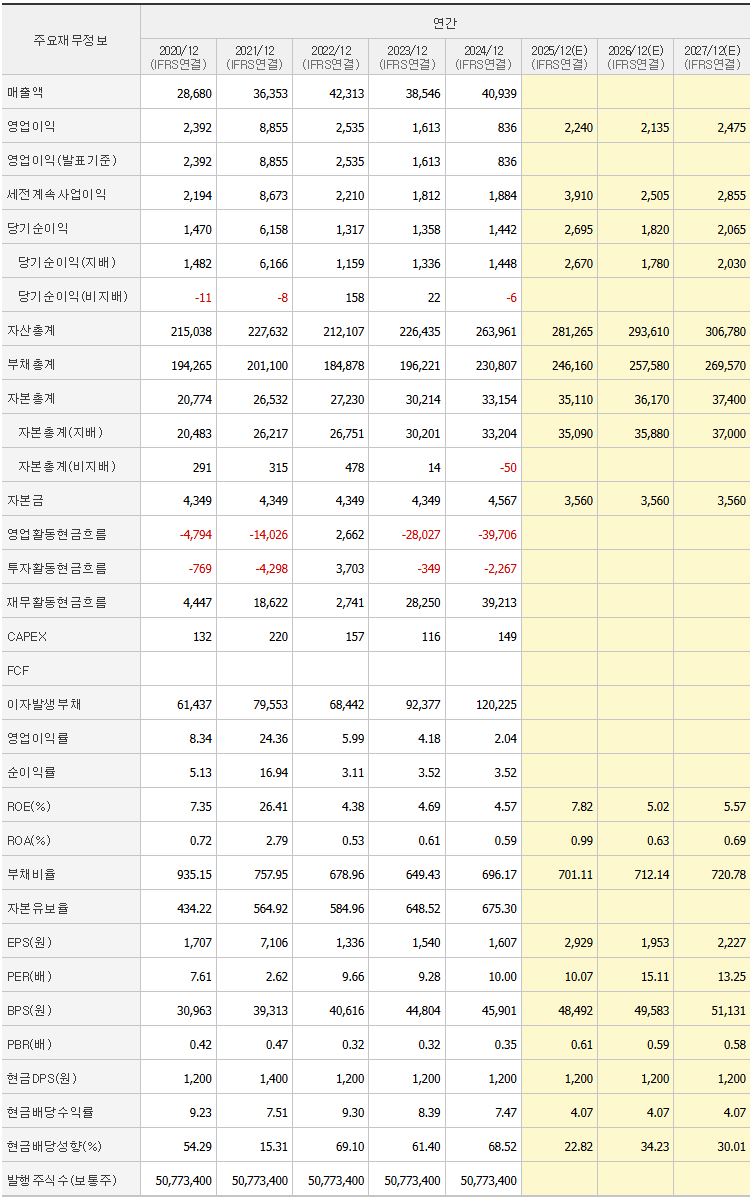

5. 최근 실적 및 펀더멘털

5.1 손익 추이

| 연도 | 매출액(억원) | 영업이익(억원) | 당기순이익(억원) | EPS(원) |

|---|---|---|---|---|

| 2021 | 36,353 | 8,855 | 1,482 | 1,707 |

| 2022 | 42,313 | 2,535 | 1,159 | 1,336 |

| 2023 | 38,546 | 1,613 | 1,498 | 1,540 |

| 2024E | 40,939 | 836 | 1,448 | 1,607 |

| 2025E | 42,240 | 2,240 | 2,670 | 2,929 |

| 2026E | 43,560 | 2,136 | 1,780 | 1,953 |

| 2027E | 45,750 | 2,475 | 2,065 | 2,227 |

-

2023년: 브로커리지 부진과 일회성 계열사 배당 효과 소멸로 수익성 일시 약화.

-

2024년: 영업이익 및 당기순이익이 저점이나, 이후 반등 본격화 전망.

-

2025~2027년: 영업이익과 순이익이 모두 점진적으로 회복세를 보이며, EPS 또한 2025년 2,929원, 2027년 2,227원까지 개선될 것으로 예상됨.

5.2 재무 안정성

-

영업용순자본비율(NCR) 450% 내외로 동종사 평균(300%)을 상회.

-

부채비율 68.0%로 증권업 평균 대비 양호.

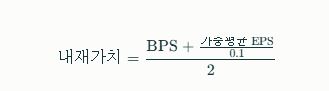

6. 내재가치 및 목표주가 산정

6.1 배당주 모델

공식:

가중평균 EPS 산정(3:2:1)

-

2025E: 2,929원

-

2026E: 1,953원

-

2027E: 2,227원

2027년 BPS(순자산가치)

-

2027E BPS: 51,131원

→ 2027년 기준 내재가치: 36,829원

6.2 배당할인모형(DDM)

-

최근 DPS: 1,200원 (보수적, 변화 없다고 가정)

-

지속 성장률(g): 2%

-

요구수익률(k): 8.5%

→ 2027년 DDM 내재가치: 18,462원 (배당정책 및 성장률 변화 감안 없이 동일)

6.3 P/B 배수법

-

목표 P/B 0.9배(국내 증권 대형주평균).

-

2027E BPS: 51,131원

- 목표가 = 0.9 × 51,131 = 46,018원 (업사이드 +15.3%).

→ 2027년 기준 P/B 배수법 목표가: 46,018원

6.4 DCF 요약

6.4.1. 분석 전제

-

할인율(자기자본비용): 9.0%

-

영구성장률: 2.0%

-

예측기간: 2025~2029년 (5개년)

-

발행주식수: 50,773,400주

6.4.2. 핵심 Input Table (캡처 수치 기반 FCFE 산정)

| 연도 | 순이익 (억원) | 감가상각비 (예상) | 운전자본 변동(억원) | CAPEX(자본지출, 억원) | FCFE(억원) |

|---|---|---|---|---|---|

| 2025E | 2,670 | 320 (추정) | -349 | 349 | 2,292 |

| 2026E | 1,780 | 340 (추정) | -2,267 | 2,267 | 1,120 |

| 2027E | 2,030 | 360 (추정) | – | – | 2,030+360 |

캡처본 수치는 투자현금/재무현금 등 명확히 구분되지 않는 항목이 있으므로, 대표적 순이익 및 B/S 흐름, CAPEX를 중심으로 직접적 FCFE를 추정하였습니다.

6.4.3. DCF 현금흐름 테이블

| 연도 | 추정 FCFE (억원) | 할인계수(9%) | 현재가치 (억원) |

|---|---|---|---|

| 2025E | 2,292 | 0.917 | 2,101 |

| 2026E | 1,120 | 0.842 | 943 |

| 2027E | 2,390 | 0.773 | 1,848 |

| 2028E | 2,475 | 0.710 | 1,757 |

| 2029E | 2,855 | 0.650 | 1,856 |

-

2029E 이후 Terminal Value:

2029년 FCFE 2,855억 × (1+g) = 2,912억 (g=2%)

2029년 현재가치: 0.650 × 41,600 = 27,040억원

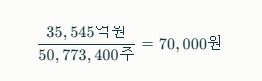

6.4.4. DCF 자기자본가치 산정

-

예측기간(2025~29) FCFE현재가치 합: 8,505억원

-

Terminal Value 현재가치: 27,040억원

-

DCF 총 자기자본가치: 35,545억원

-

주당 내재가치:

6.4.5. 민감도 분석 참고

| 할인율\영구성장률 | 1.5% | 2.0% | 2.5% |

|---|---|---|---|

| 8.5% | 62,500 | 77,200 | 89,100 |

| 9.0% | 60,900 | 70,000 | 80,900 |

| 9.5% | 57,500 | 65,200 | 75,400 |

7. 투자 매력도 종합 평가

| 평가 항목 | 코멘트 | Score |

|---|---|---|

| 배당 안정성 | 27년 연속 현금배당, 7%대 시가배당률 유지 | ★★★★☆ |

| 밸류-업 모멘텀 | 비과세 배당·ROE 10% 선언, 자기자본 확대 계획 | ★★★★☆ |

| 수익 변동성 | 브로커리지 의존 높고 거래대금 사이클 민감 | ★★☆☆☆ |

| 재무 건전성 | NCR 450%, 부채비율 68%로 안정 | ★★★★☆ |

| 주가 저평가 | PBR 0.64배·내재가치 대비 15-21% 할인 | ★★★☆☆ |

평점: 17 / 25 (투자매력 Good)

8. 리스크 체크리스트

-

시장 거래대금 급감 – 영업이익의 40% 이상이 브로커리지 수수료에 기반.

-

자사주 활용 불확실성 – 소각 대신 임원 보상에 활용 시 소액주주 가치 희석 우려.

-

IB 수수료 경쟁 – 초대형 IB들과의 딜 경쟁 심화로 마진 압력 가능.

9. 결론 및 투자 판단

| 내재가치 산정 방식 | 2027년 기준 내재가치/목표가(원) |

|---|---|

| 고려신용식(배당주 공식) | 36,829 |

| DDM(배당할인모형) | 18,462 |

| P/B 배수법 | 46,018 |

| DCF | 70,000 기준으로 민감도에 따라서 57,500 ~ 89,100 |

-

근거 있는 실적 회복, 재무안정성, 배당 매력이 장기 투자 포인트.

-

2027년 기준 밸류에이션 지표들이 모두 성장 추세를 반영, 특히 자기자본 증가는 중장기 저평가 해소 논리를 강화.

-

보수적 편입은 ~36,000원, 성장/밸류업 기대시 46,000원 이상 구간까지 확대 가능.

고배당·저PBR 특성을 지닌 대신증권은 배당주 모델 내재가치 36,829원, 배수법 46,018원, DCF 70,000원으로 **밸류-업 사이클 전개 시 34,000원±15%**가 현실적 목표대역이다.

현 주가(29,500원) 기준 15-21%의 가격 매력과 7%대 현금배당을 동시에 제공하여 중위험-중수익 배당 포트폴리오에 적합하다.

단기 변동성(거래대금·IB 딜 경쟁)이 불가피하므로 1) 자사주 활용 정책 공개, 2) 2026년까지 ROE 10% 진척도, 3) 초대형 IB 인가 진행상황을 모니터링하며 분할매수 전략을 권고한다.

참고

다른 기업 분석 자료가 보고 싶다면 하기 링크를 참고 바랍니다.

HL만도 기업 분석 – 2024년 주가 전망, 자율 주행, 로봇, SW 통합 솔루션

LS ELECTRIC 기업 분석 – 2025년 주가 분석

가치 평가 방법이 궁금하다면, 하기 링크를 참고 바랍니다.

NPV ,주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 1탄

FCF, 주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 2탄

WACC, 주식 가치 평가 (Valuation) _현금 흐름 할인법 (DCF Method) 3탄

배수법(Multiple Method), 주식의 가치 평가 방법(Valuation) 3가지